Det här är andra delen i en serie om kärnkraftens (och konkurrenters) kostnader. Du kan vilja läsa första delen först.

Förnybart-förespråkare hävdar att kärnkraft är extremt dyrt medan förnybart är tokbilligt. Kärnkraftskramare hävdar motsatsen. ”Bevis” kastas hit och dit, källors trovärdighet framhålls och ifrågasätts. Spännande nog påstås förnybart ofta vara såväl billigast som största jobb-generatorn, vilket givetvis är helt inkompatibla påståenden.

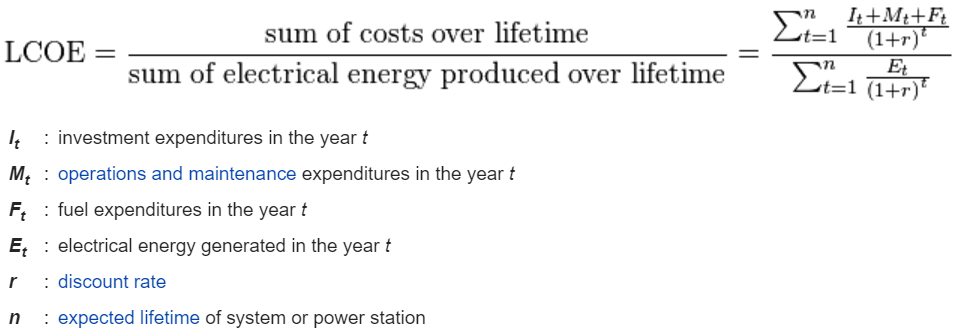

I den här delen tänkte jag berätta om hur man beräknar ett energislags kWh-kostnad, vilka realistiska ingångsvärden vi har (även för sol och vind), som livslängd, ränta, investeringskostnad, driftskostnad mm. Metoden kallas Levelized Energy Cost (LEC) eller Levelized Cost Of Energy (LCOE), och ger en kostnad per energi-enhet (exempelvis kWh).

Beräkningen av LEC går i princip ut på att summera alla kostnader över verkets livstid och dividera med energiproduktionen. Det enda som gör det lite mer komplicerat är inverkan av ränta. Såhär ser det ut som en formel, klippt rakt av från wikipedia:

Räntan (discount rate) och divisionerna med (1+r)^t kan vara både svårt att begripa och svårt att acceptera för icke-ekonomer. (Jag stöter på folk i diskussioner som vägrar ta hänsyn till ränta för deras solcellsinvesteringar, exempelvis). Att man upphöjer med ”t” är förstås bara vanlig ränta-på-ränta. Mer om räntan senare.

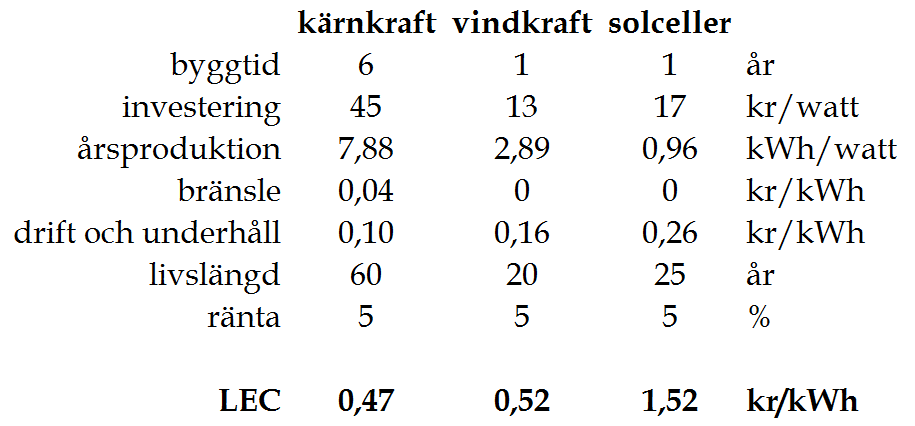

Typiska parametrar och resultat

Det finns LEC-kalkylatorer på nätet och den som är hyggligt slängd i Excel kan lätt göra ett eget spreadsheet. Du kan alltså relativt lätt räkna själv med andra parametervärden än mina. Här är mina exempelvärden och resultat:

Dessa parametrar är omsorgsfullt valda för att inte vara orättvisa, men det går att argumentera för andra, och de är definitivt platsberoende. Du som ändå ser rött och tycker jag är nedrigt elak mot ditt favorit-energislag eller att jag favoriserar ditt hat-energislag, lugna dig en stund och läs vidare, inklusive kommande inlägg i den här serien.

Vindkraftsförespråkare och kärnkraftsmotståndare kan givetvis tweaka parametrarna så att vindkraft blir något billigare än kärnkraft. Det är dock inte enstaka ören hit eller dit som bör avgöra ett val av energikälla, utan här är det centralt att förstå att vindkraft är en sekunda vara med lägre värde, sämre skalbarhet och större externa kostnader pga sin intermittens.

Jag tänker gå igenom alla parametrar framöver, motivera mina val och visa med grafer hur känslig modellen är för förändringar i parameterval. I det här inlägget avverkar jag ränta och livslängd:

Ränta

Konsekvensen av ränta är att ju avlägsnare inkomster och kostnader är i tiden, desto mindre räknas de. Orsaken är dels att man har alternativa investeringar som ger avkastning, dels att det finns en risk att investeringen på något sätt skjuts i sank pga haveri, disruptiv teknologi, statliga ingripanden eller dylikt. Ju högre risk, desto högre avkastning bör man alltså kräva.

Skillnader i ränta

Det finns de som argumenterar för att kärnkraft bör belastas med mycket högre ränta, eftersom kärnkraft har en stor risk för förseningar och fördyringar som i Olkiluoto 3, förtida nedläggningar, att man blir omsprungen av sol-och-vind, haverier mm. Det ligger en del i det, sett ur ett mycket snävt perspektiv. Samtidigt har i stort sett all signifikant finansiell risk sitt ursprung i rent politiska val. Val att i onödan byråkratisera kärnkraften så byggena blir dyra och försenade. Val att subventionera andra kraftslag så att kärnkraften blir ”omsprungen”. Val att helt enkelt lägga ner reaktorer, eventuellt genom att successivt höja godtyckliga och snedvridande skatter.

Självklart måste man ta hänsyn till sådana risker som privat byggare. Staten, däremot, om vi vill att rationell energiförsörjning ska byggas för maximalt välstånd och minimal footprint, bör dock göra sitt bästa för att lugna marknadsaktörer och ge garantier för att man själv, staten, inte kommer sabotera. Ett sätt att göra det på är att ge lånegarantier till byggprojekten. Ett annat att stifta lagar till skydd mot exempelvis godtyckliga skatter. Ett tredje är att staten helt enkelt bygger själv. En del ser sånt som en subvention, medan jag snarare ser det som en kompensation för eller garanti mot att staten beter sig illa.

Sedan så bör man betänka att staten tar bort risk från förnybart. Utan subventioner som står för mer än hälften av intäkten till vindkraften och solcellerna skulle givetvis dessa kraftslag vara mycket riskablare att bygga och volymerna vore mycket mindre. Risken att bli ”omsprungen” är större för förnybara intermittenta kraftslag, som konkurrerar ut sig själva i mycket större utsträckning än de konkurrerar ut annat (genom att ny produktion levererar mycket el under samma korta tidrymder som gammal produktion).

Min bedömning är att många vindkraftsoperatörer hade kursat om de inte fått en bailout i form av en ”höjning av ambitionsnivån” i elcertifikaten, och det just pga att mer vind har kommit in och pressat priserna på både el och elcertifikat. Vindkraftsbyggarna kan räkna kallt med att bailouts kommer på beställning och därmed behöver de inte prisa in lika mycket risk.

Motivering av värde

Av skäl nämnda ovan väljer jag att ansätta samma ränta för alla kraftslag. Jag har valt just 5% lite godtyckligt. Det är en lite väl låg ränta för ett privat företag, men jag tror att stater under överskådlig framtid kommer anse det värt en del att minska CO2-utsläpp och skapa billig, pålitlig energi till industrier mm. Det ger helt enkelt positiva externaliteter, och alldeles särskilt när det gäller att bygga en reaktorflotta som skapar förtroende för långvarigt och stabilt låga priser. Hursomhelst så slår andra räntesatser likartat på alla dessa energislag, som tar sina investeringar up-front, innan produktionen börjar. Sålänge vi har samma ränta för energislagen spelar nivån alltså mindre roll.

Slutförvaret är ”typ gratis”

En konsekvens av räntan är att slutförvar och demontering, ur en strikt ekonomisk synvinkel, är ”typ gratis”, även om många försöker göra en stor grej av det och se till att det smärtar ändå. Redan innan vi tar hänsyn till ränta ska kostnaden att riva utrustning vara mycket lägre än kostnaden att tillverka den med hårda kvalitetskrav. Kostnaden att gräva upp stora mängder malm, laka ur, anrika och tillverka bränsle ska vara mycket högre än att dumpa dessa små mängder metall i ett djupt hål. Annars har man gjort fel! Men DESSUTOM ska man alltså dividera den redan låga kostnaden med (1+r)^t, som lätt blir i storleksordningen 20-50.

Först kör man nämligen reaktorn i cirka 40-60 år och sen låter man radioaktiviteten klinga av i kanske 15-20 år innan man börjar demonteringen, medan avfallet får klinga av ännu längre innan det slutförvaras. Om vi ansätter 5% ränta så bör vi då dividera kostnaden med allraminst 1.05^60 = 19. Kostnaden är då så låg att den kan försummas, även om den vanliga avsättningen på något öre/kWh gjorts i posten för drift och underhåll.

Notera, apropå det, att demontering för förnybara energislag görs tidigare och därmed inte får lika stor fördel av räntan. Vindkraften har rejäla betongblock som måste bilas och transporteras bort för att återställa marken, exempelvis, och 1.05^20 = 2.7.

Det finns många typer av invändningar mot det här resonemanget, men vi kan ju beta av dem i kommentarsfälten?

Förseningar är dyra

Omvänt gör räntan att förseningar i färdigställande av en anläggning höjer LEC ganska mycket, eftersom man tar kostnader tidigt medan intäkterna, energin, produceras sent och alltså divideras med allt större faktorer. Återkommer till inverkan av byggtid i ett senare inlägg.

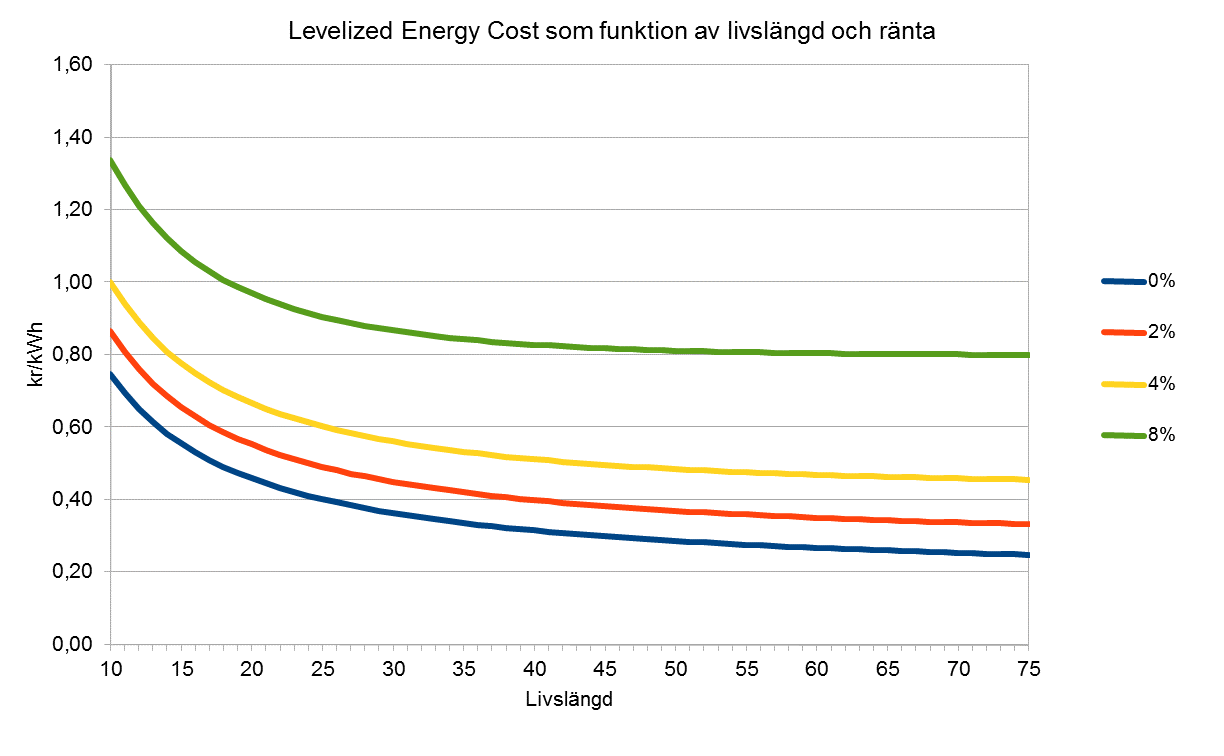

Livslängd

Ju högre ränta, desto mindre roll spelar livslängden. En riktigt lång livslängd förbättrar inte LEC särskilt mycket. KWh-kostnaden blir alltså ungefär samma om man sätter en reaktors livslängd till 40, 60 eller 80 år, särskilt om räntan är hög. Kurvan har samma utseende för alla energislagen:

Kärnkraften får alltså inte mycket ekonomisk cred för sin långa livslängd, där exempelvis amerikanska kärnkraftsindustrin och tillsynsmyndigheten börjar förbereda licensförlängningar till 80 år, men det går att se det som ytterligare en positiv externalitet – inte minst för barn och barnbarn som kan få väldigt billig och miljövänlig el utan någon större arbetsinsats.

Som sagt, stay tuned för ytterligare inlägg i ämnet.