Mitt inlägg om elbilens samhällsekonomi visade att elbilarna är långt ifrån att fungera ekonomiskt. Det kan förändras och här följer några olika resonemang om tidshorisonter.

Tillväxten hittills

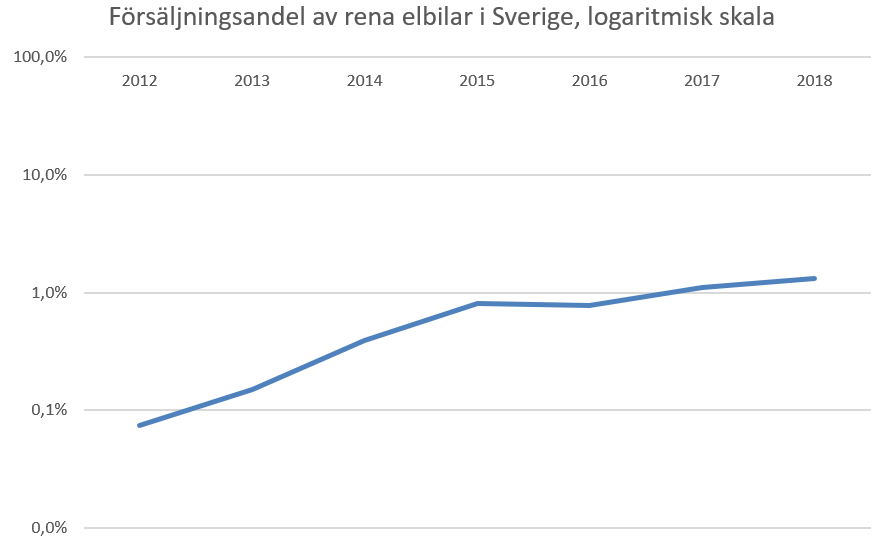

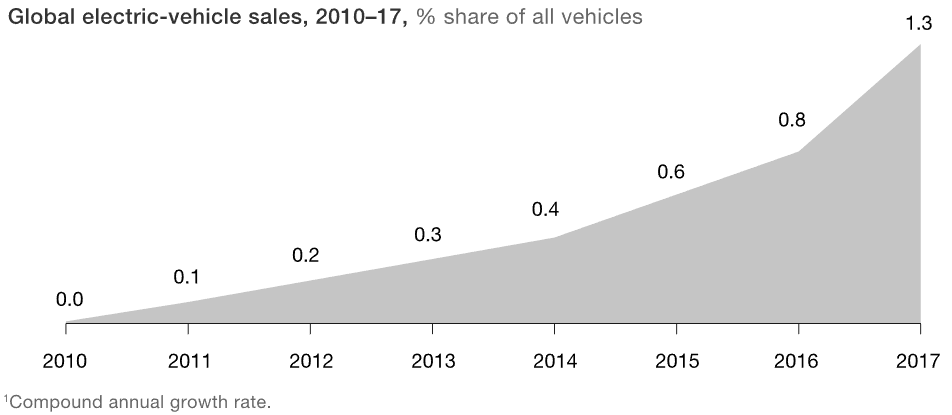

Svensk elbils-tillväxt såg bra ut 2012-2015 – på tre år tiofaldigades nybilsmarknaden från 0.1% till 1%. Därefter har tillväxten varit mycket blygsam, eventuellt för att många sugna elbilsköpare skickade pengar till Tesla för en köplats till Model 3. (Källa SCB): Globalt är tillväxten stabilare, men den nuvarande försäljningnivån är proportionellt ungefär som den svenska. Grafen nedan visar inte bara rena elbilar, utan även plug-in-hybrider. Fördelningen rena elbilar/hybrider är ca 66/33. (Källa: intressant McKinsey-rapport)

Globalt är tillväxten stabilare, men den nuvarande försäljningnivån är proportionellt ungefär som den svenska. Grafen nedan visar inte bara rena elbilar, utan även plug-in-hybrider. Fördelningen rena elbilar/hybrider är ca 66/33. (Källa: intressant McKinsey-rapport) Det är inte helt lätt att dra några slutsatser av detta. Utvecklingen har drivits av ett lyxsegment samt subventioner, vilket innebär att den riktiga massmarknaden är en bit bort. Men en 30-procentig årlig försäljningstillväxt skulle göra att plug-in-hybrider och rena elbilar utgör ca 18% av försäljningen 2027. Det är lite optimistiskt men inte helt orimligt, nu när hybriddrift står i begrepp att ta dieselbilens plats för för de som vill betala lite mer för lite billigare bränsle.

Det är inte helt lätt att dra några slutsatser av detta. Utvecklingen har drivits av ett lyxsegment samt subventioner, vilket innebär att den riktiga massmarknaden är en bit bort. Men en 30-procentig årlig försäljningstillväxt skulle göra att plug-in-hybrider och rena elbilar utgör ca 18% av försäljningen 2027. Det är lite optimistiskt men inte helt orimligt, nu när hybriddrift står i begrepp att ta dieselbilens plats för för de som vill betala lite mer för lite billigare bränsle.

Bra-nog-uppskattning

Det krävs en hel del för att elbilar ska få riktigt rejält genomslag. Faktorerna sammanfattas i den här bilden:

Nissan Leaf lanserades 2011 med 24 kWh och har sedan dess uppgraderats till först 30 kWh och nu 40 kWh med likartat pris och oförändrad formfaktor hos batterierna. Snabbladdningseffekten kvarstår på 50 kW. Denna batteritillväxt har alltså tagit sju år, och för att sälja den här bilen till first-adopters har det krävts en supermiljöbilspremie på 40,000 kr.

Om vi antar att utvecklingen fortsätter i samma takt tack vare industriella läreffekter som sänker tillverkningskostnaderna, så kan Leafen vid oförändrat pris ha ett batteripack på ca 70 kWh för modell-år 2025. Vid det laget bör snabbladdning på bortåt 120-150 kW börja bli mainstream. Dessa egenskaper borde duga för gemene man. 70 kWh motsvarar ca 40 mils räckvidd och efter en sån sträcka är det ändå läge att ta en halvtimmes bensträckare och matpaus för att köra vidare. Tesla har också bevisligen lyckats sälja dyra lyxbilar med ungefär den kapaciteten.

Tyvärr är oförändrat pris år 2025 inte attraktivt. Staten kan inte fortsätta lägga 40′-60′ kr i subvention per elbil och Leafen idag kostar hela 370,000 kr före subvention. (Kronan är svag.) Om vi tänker oss ytterligare sju år, dvs fram till 2032, så kan Nissan växla in de interna kostnadssänkningarna i lägre utpris istället för i större batteristorlekar. Antagligen kan man då komma ner under 300,000 kr, kanske neråt 270,000 kr vid en fördelaktigare kronkurs. Kombinera med en bränsle- och underhållsbesparing på 10,000 kr/år och väldigt attraktiv prestanda och komfort, så har vi en vinnare. Snabbladdningsnätet kommer då också vara betydligt finmaskigare och övriga faktorer som modell-tillgänglighet och familiaritet kommer också finnas på plats. Det här ger vid handen att den rena elbilen har en chans att nå riktig mainstream och bred acceptans under första halvan av 2030-talet.

Batterikostnader

BNEF uppskattar att tillverkarna idag kan göra batteripack för $209/kWh. Men om vi ser på Ford Focus Electric i USA med 33.5 kWh för $29k i USA och jämför med bensin-basmodellen av Focus som kostar $18k, och tänker oss att mellanskillnaden är batteripriset, så ger det vid handen att Ford säljer batteripacket till kund för $330/kWh. Om vi antar samma $18k i baspris utan batterier för Leaf, Model 3 samt Chevrolet Bolt så tycks alla dessa sälja vidare batteripack till kund för ca $300-340/kWh!

Det kan verka dyrt, men som jag förstår det är 50% en ganska rimlig och normal ökning mellan tillverkningskostnad och utpris. Billtillverkaren måste också täcka R&D, marginal, distribution, försäljnings- och reklamkostnader, garanti mm. Jag har tidigare haft uppfattningen att elbilar är ganska överprissatta, men jag måste tyvärr ompröva den ståndpunkten vid närmare betraktelse.

Industriella läreffekter brukar handla om en fast procentuell kostnadsreduktion för varje fördubbling av drifttagen volym. Det är svårt att få fatt i historiska data, men om vi antar att vi har en försäljningsutveckling med 30%-ig tillväxt i GWh räknat så ger det en fördubbling av kumulativ volym på 2.5 år ungefär. Vid 20% kostnadsreduktion per volymfördubbling så ger det oss en kostnadshalvering till 2025, dvs utrymme att exvis öka Leaf-kapaciteten till 80 kWh vid oförändrat pris. Det är bara aningen mer optimistiskt än min Leaf-extrapolation ovan till 70 kWh till 2025.

Slutsatser

Olika extrapoleringar av kostnadsutveckling, tillväxt mm, som iofs alla i grunden bygger på någon sorts förväntan om fortsatta batterikostnadsreduceringar, ger likartade resultat med ett mycket kraftigt genomslag, troligen dominans, för plug-in-bilar någon gång under första halvan av 2030-talet. Detta under antagandet att kunderna nöjer sig med ca 70-80 kWh, tre gånger snabbare snabbladdning samt en hanterlig prisdifferens mot vanliga bilar.

Det här är en global utveckling som Sverige pga sin litenhet inte kan påverka nämnvärt. Ca 79 miljoner bilar såldes i världen år 2017, varav 1.2 miljoner plug-in-bilar. I Sverige såldes knappt 400,000 bilar totalt samma år.