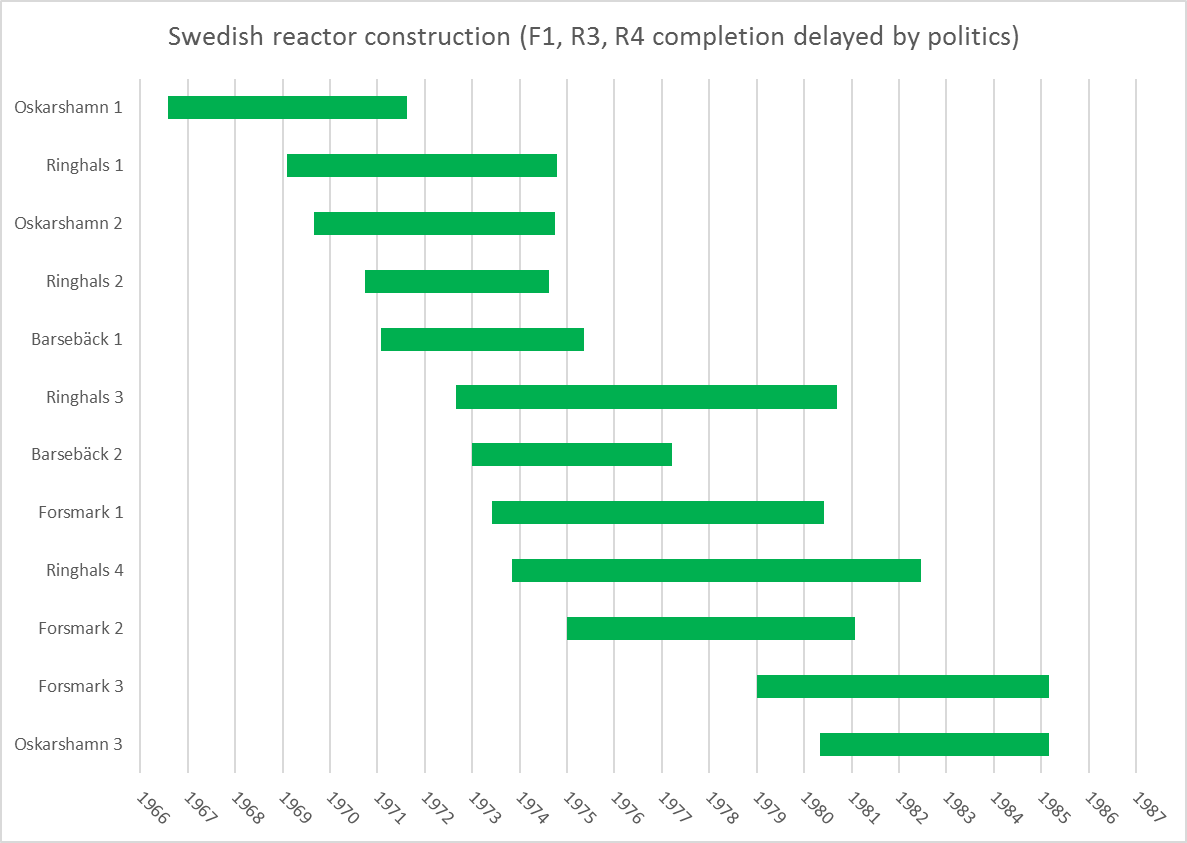

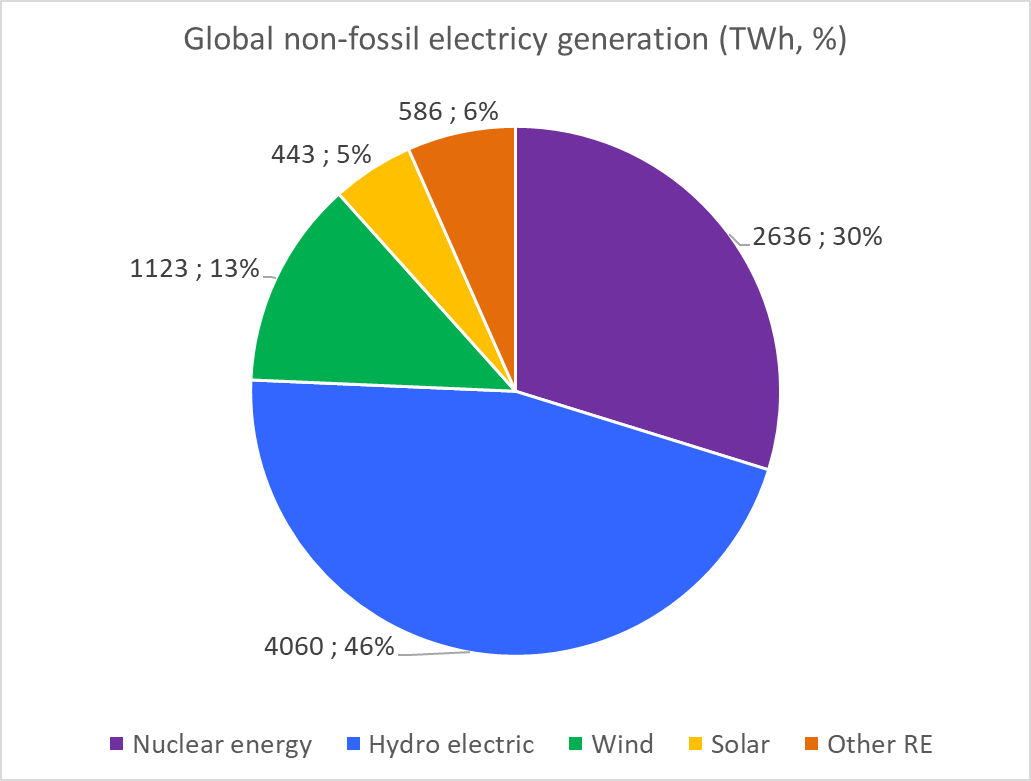

I förra blogginlägget gav jag en övergripande bild av energiproduktionen i världen efter släppet av BP-rapporten. Detta inlägg fokuserar på sol-el. Sol-elen globalt utgjorde cirka 1.7% av all el-genering och 5% av all fossilfri el år 2017:

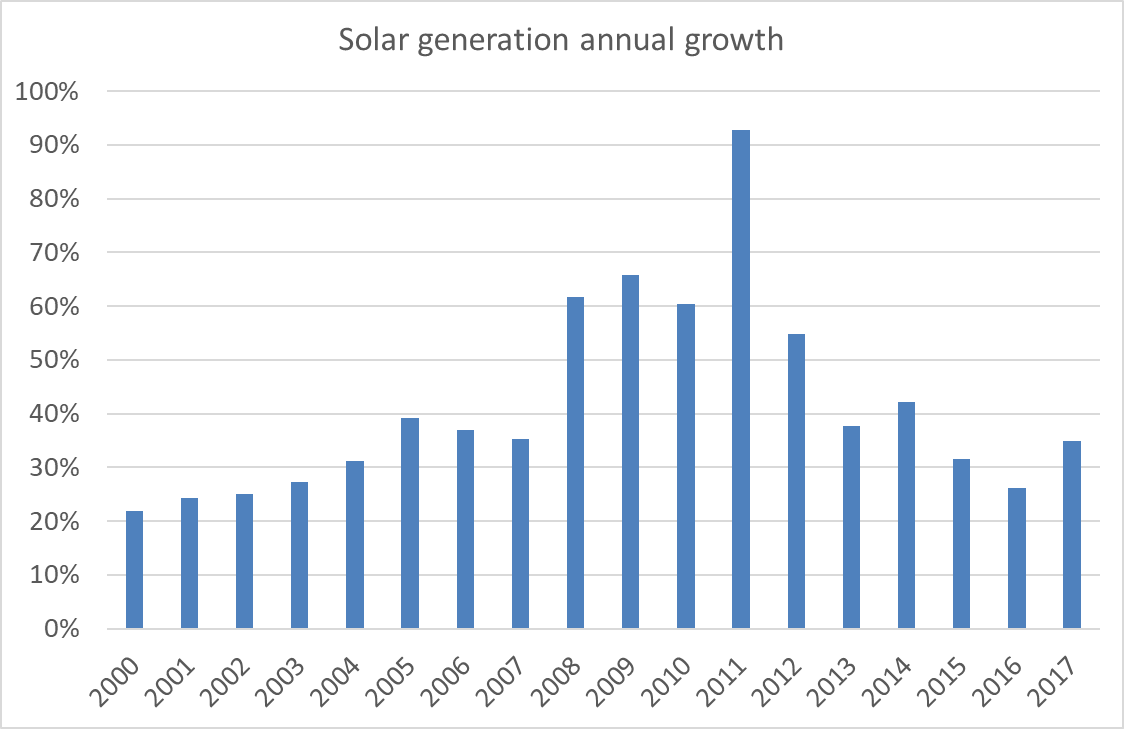

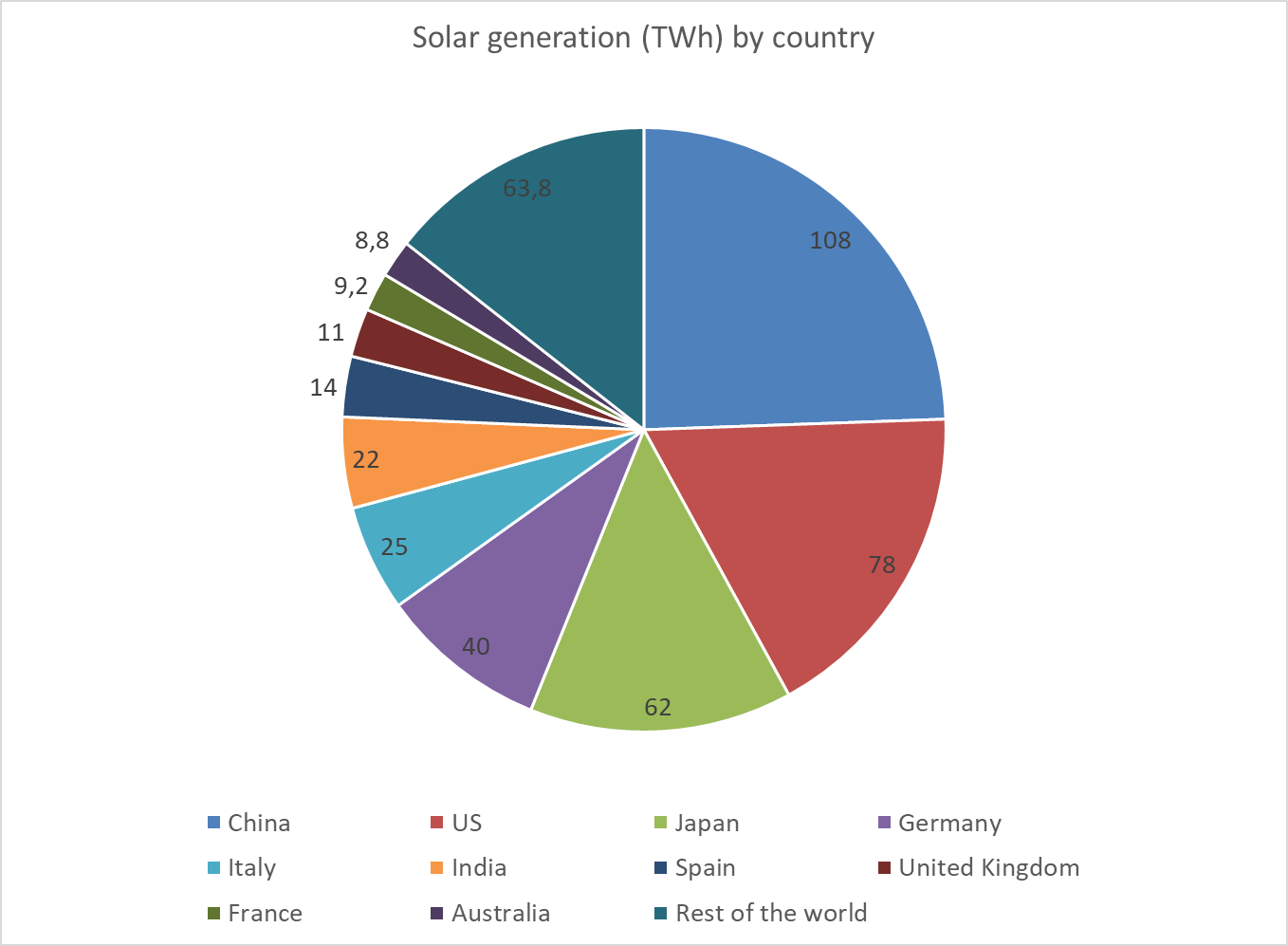

Den årliga tillväxten i genererad sol-el har sjunkit från 2008-2012-nivån på över 50% årligen till mer beskedliga, men fortfarande kraftiga, ca 30% idag: En kärnreaktor producerar runt 8 TWh/år, beroende på storlek. Precis 10 länder har nått en solcells-produktion som överstiger den nivån. Föga förvånande är de ekonomiska jättarna störst även på solceller:

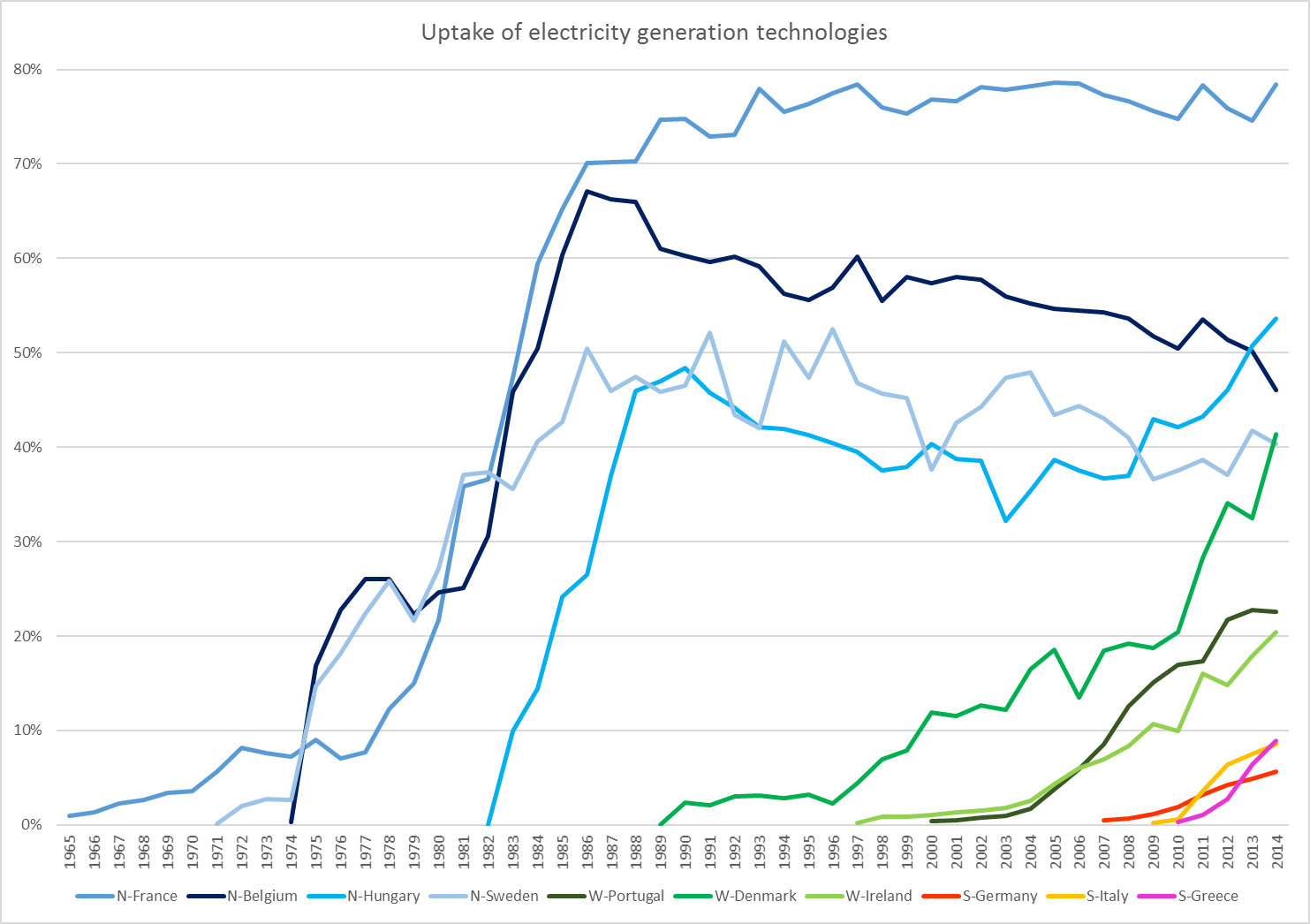

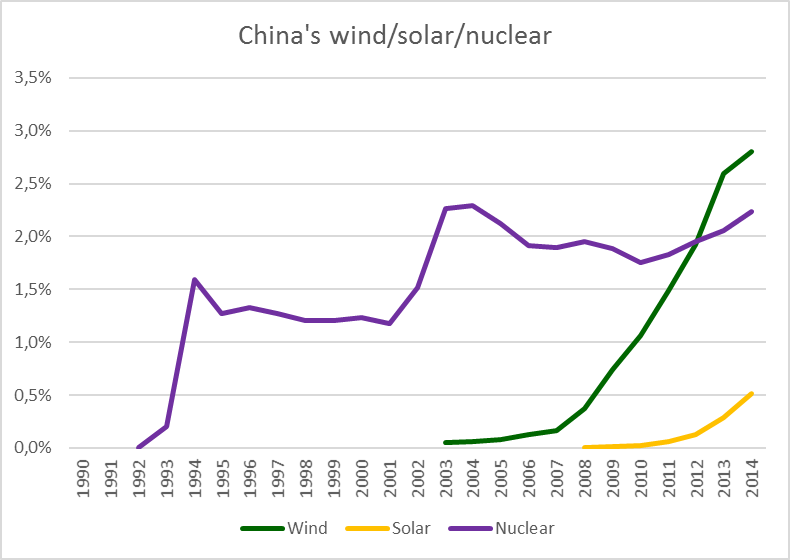

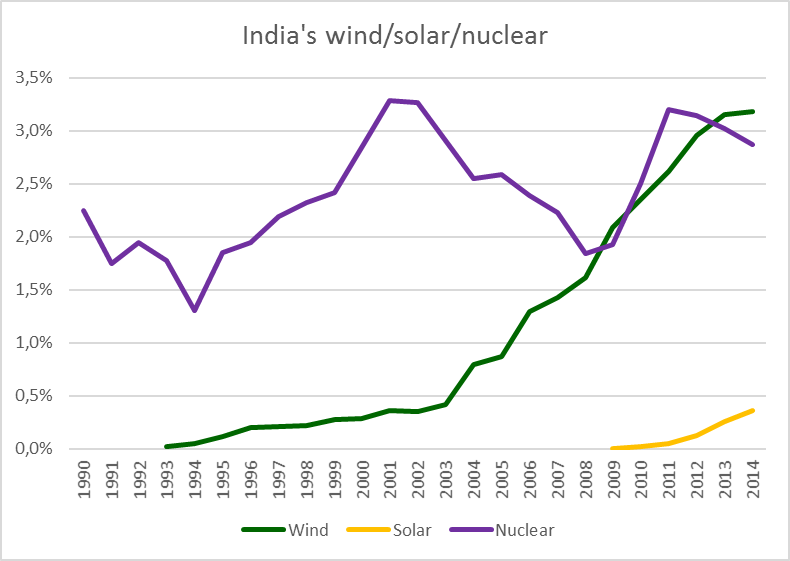

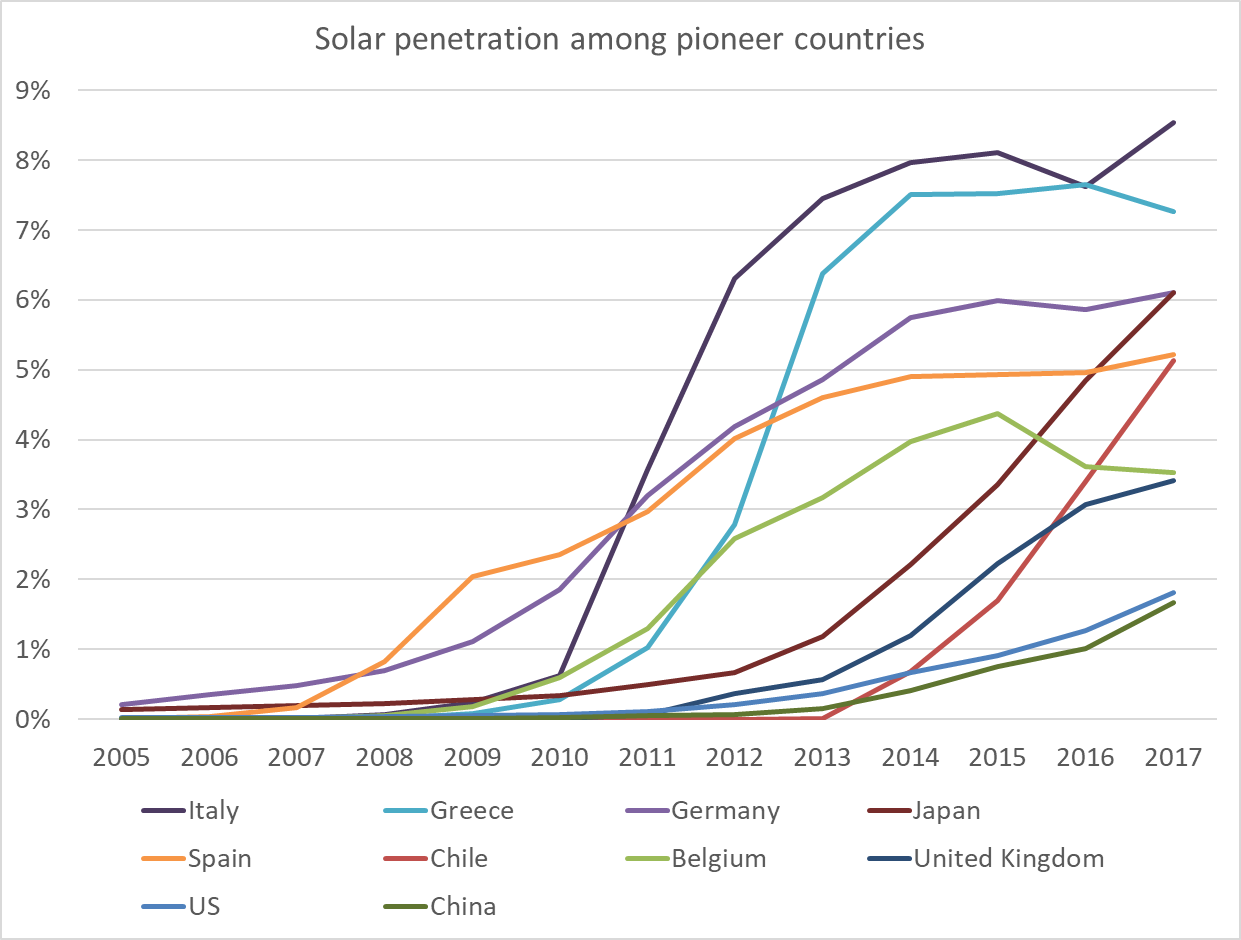

En kärnreaktor producerar runt 8 TWh/år, beroende på storlek. Precis 10 länder har nått en solcells-produktion som överstiger den nivån. Föga förvånande är de ekonomiska jättarna störst även på solceller: Pionjärländer, dvs de som har hög andel sol-el eller väldigt stor sol-produktion, har historiskt tenderat att plana ut på ganska låga andelar sol-el:

Pionjärländer, dvs de som har hög andel sol-el eller väldigt stor sol-produktion, har historiskt tenderat att plana ut på ganska låga andelar sol-el: Som synes har USA och Kina egentligen inte imponerande mängder sol-el i förhållande till sin storlek – de har hela tiden legat ungefär på världssnittet. Japan och Chile har just seglat upp som länder med relativt hög penetration sol-el. Det blir spännande att se var de planar ut – särskilt Chile borde kunna nå högre än europeiska pionjärer tack vare väldigt hög solinstrålning. En orsak till utplaningen är annars den mättnad man kan man se i tyska elproduktionsgrafer:

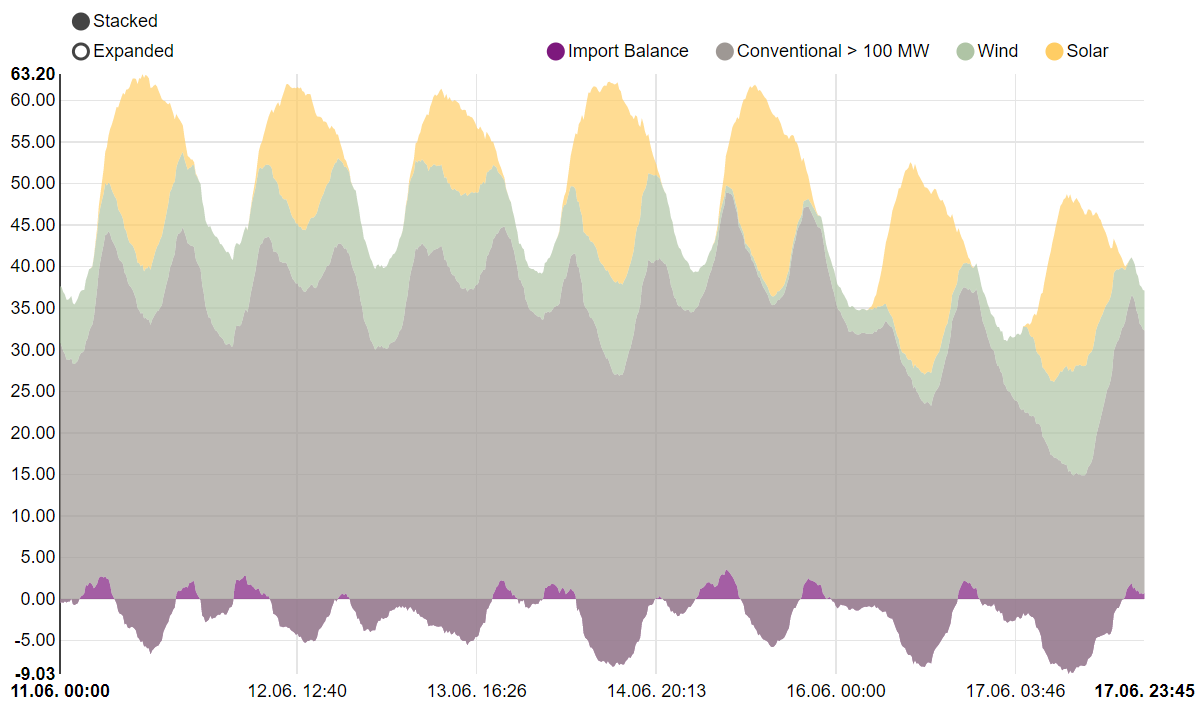

Som synes har USA och Kina egentligen inte imponerande mängder sol-el i förhållande till sin storlek – de har hela tiden legat ungefär på världssnittet. Japan och Chile har just seglat upp som länder med relativt hög penetration sol-el. Det blir spännande att se var de planar ut – särskilt Chile borde kunna nå högre än europeiska pionjärer tack vare väldigt hög solinstrålning. En orsak till utplaningen är annars den mättnad man kan man se i tyska elproduktionsgrafer: Notera hur man dumpar ganska mycket sol-el på grannarna.

Notera hur man dumpar ganska mycket sol-el på grannarna.

Framtiden

Hos vissa grupper finns det en närmast religiös övertygelse om att sol-el nu är den billigaste energikällan och att allt som står ivägen för fullt genomslag är fossil-lobbyns makt över politikerna. Tyvärr har inte den typen av konspirationsteorier någon verklighetsförankring, och även om sol-elens kostnader nu är överkomliga så är det måttligt hett med en energikälla som producerar så ojämnt och slumpartat.

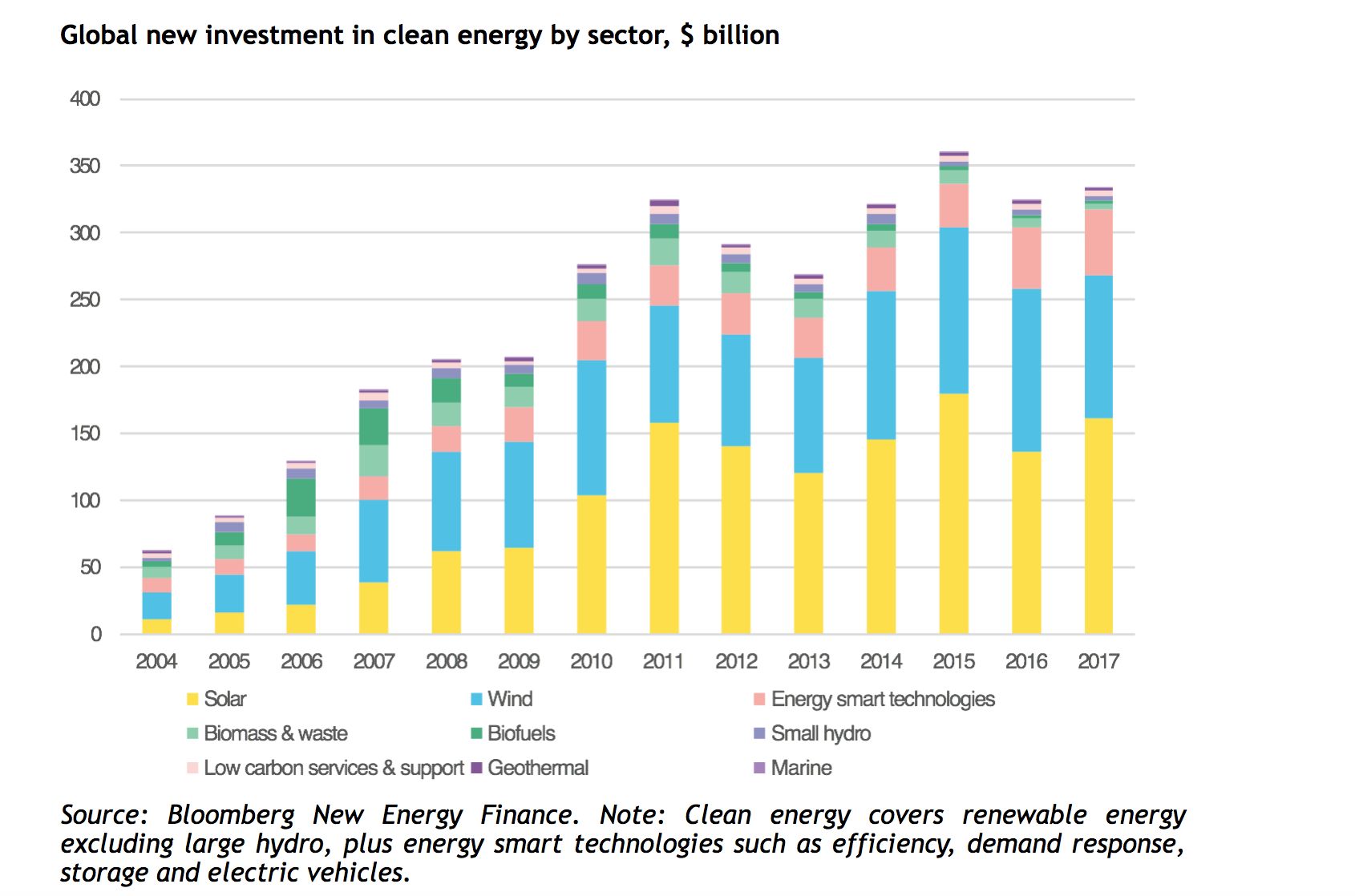

Då solcellerna har en penetration (marknadsandel) på bara cirka 1.7% globalt så finns dock höjd att växa. Världen har lagt ca 150 miljarder USD på solceller årligen de senaste sju åren enligt GTM/BNEF:

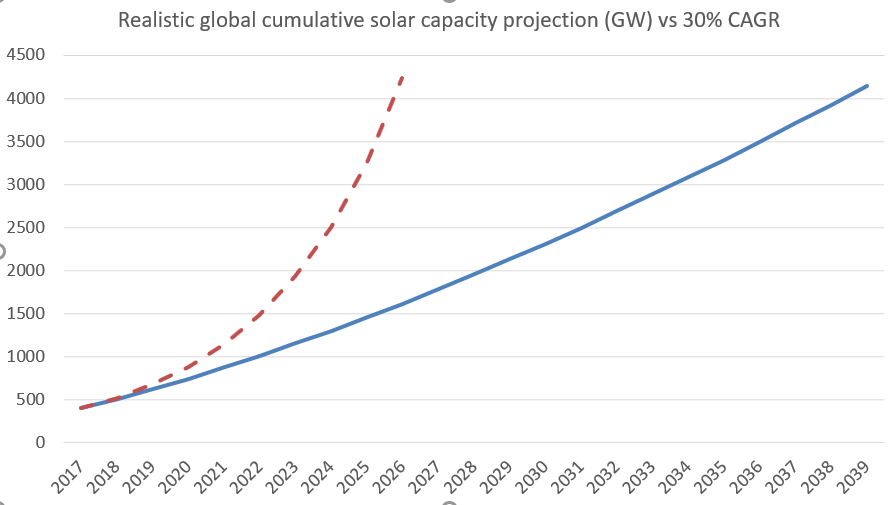

Min gissning är att den nivån kommer upprätthållas kommande år, vilket leder till en fortsatt stadigt sjunkande procentuell tillväxttakt trots sjunkande kostnader enligt ”Swansons lag”. 2018 kommer landa på cirka 2% global penetration vid ca 500 GW totalt installerad effekt. 4% penetration kommer nås 2022 vid ca 1000 GW installerad effekt. Men sen dröjer det till 2028 innan vi når 8% penetration och 2000 GW installerad effekt, därefter 2039 för att nå 16% penetration och 4000 GW installerad effekt. (Total global elgenerering växer med ca 2.7% årligen, vilket jag inte tagit hänsyn till i penetrationssiffrorna som alltså kan bli snarare 12% år 2039.) Min kristallkula ser alltså följande graf:  Och den blå linjen är mitt optimistiska scenario som inte tar hänsyn till att såna här kurvor brukar gå över i en S-form med utplaning. Det hör också till saken att Kina just har bromsat tillstånden för nya solparker vilket förutspås leda till kraftigt minskad utbyggnad på den i särklass största marknaden.

Och den blå linjen är mitt optimistiska scenario som inte tar hänsyn till att såna här kurvor brukar gå över i en S-form med utplaning. Det hör också till saken att Kina just har bromsat tillstånden för nya solparker vilket förutspås leda till kraftigt minskad utbyggnad på den i särklass största marknaden.