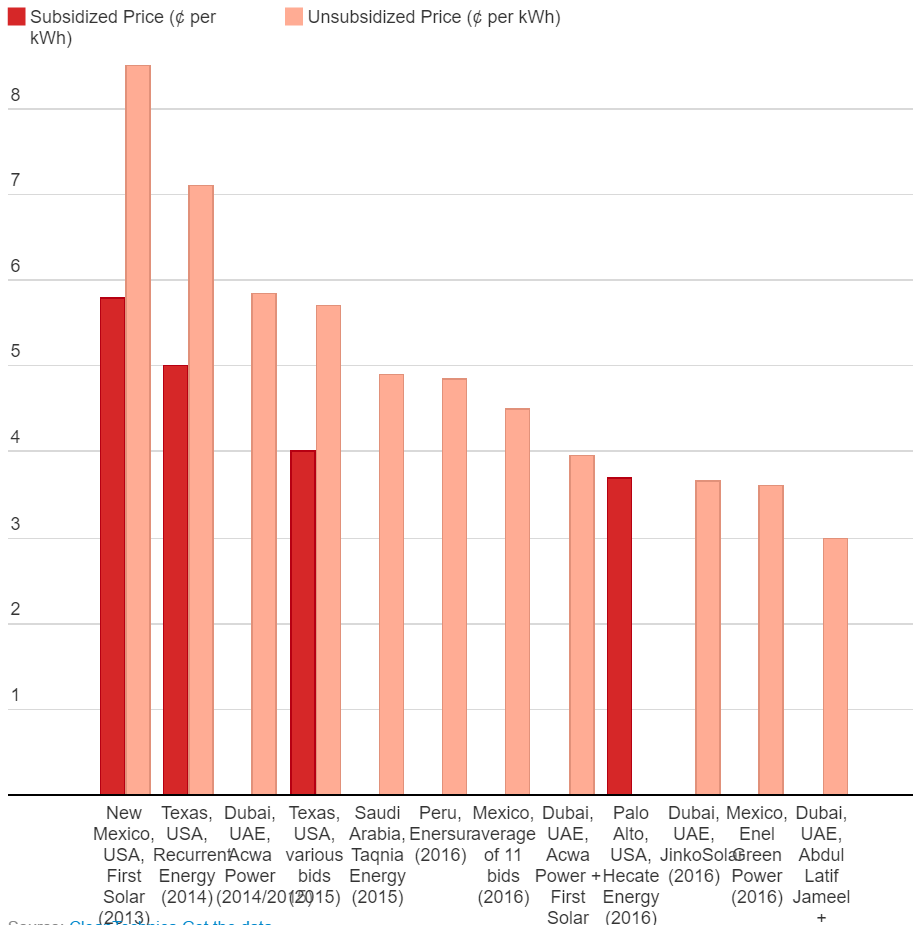

Det dyker upp allt fler påståenden om att el från solceller och vindkraft kostar si eller så mycket ”osubventionerat”, vilket stör mitt ordningssinne en aning. Ett par vanliga cherry-pickade axplock holländska Borssele offshore vindkraftspark som ska producera el för 72.70 euro/MWh (70 öre/kWh), samt budet för en solcellspark i Dubai som nyligen kom in på 2.99¢/kWh (25 öre/kWh). Den gröna siten CleanTechnica bjuder på en översiktsbild vad gäller hur solcellsrekorden ersatt varandra och använder just termen ”osubventionerat”:

Det går inte att komma ifrån att detta avspeglar rejäla kostnadssänkningar i solcellsbranschen, men vad menas egentligen med ”osubventionerat”? Låt oss bena lite i det!

PPA, FiT och auktioner

Den modell som Tyskland populariserade, Feed-in-Tariff eller FiT, byggde på att de som byggde elproduktion av ett visst slag garanterades en viss ersättning per kWh, oavsett elpriset i landet. Modellen gav upphov till ett antal tämligen okontrollerade bubblor då det inte fanns någon gräns för mängden som byggdes. När FiT-nivån var för generös i förhållande till verkliga kostnader så exploderade utbyggnaden och respektive stat blev sen tvungen att dra i handbromsen och utbyggnaden kollapsade.

FiT-modellen trängs nu undan allt mer av auktioner, där stater bestämmer sig för hur mycket man vill få byggt inom landet av olika energislag varje år och utlyser auktioner för dessa volymer. Det som står på spel i auktionerna är ett av staten garanterat energipris, dvs en FiT som gäller för bara just det projektet man budar på. Det energibolag som budar lägst får bygga och kan sedan i praktiken sälja sin elproduktion genom staten för det angivna priset. Fördelen för staten är potentiellt lägre kostnader och en helt kontrollerad utbyggnad utan överraskningar.

Auktioner resulterar i en sorts Power Purchase Agreements, eller PPA-er. I USA är det vanligt med PPA-er då delstater kan lagstifta om att delstaten ska ha en viss mängd förnybart till vissa årtal, varefter energibolag avtalar med leverantörer av förnybar energi om att köpa vissa mängder energi av dem till fastställda priser under mycket lång tid. Varje sådant avtal är alltså en PPA. I USA sänks priserna på PPA-er bland annat av skattesubventioner som kallas ITC för solceller och PTC för vind mm.

Uppenbart subventionerat

Det är tydligt att såväl PPA som FiT och auktioner innebär subventioner. Det handlar om att staten eller statligt näraliggande bolag garanterar priser som troligen ligger en bra bit över vad kraftslaget skulle kunna hämta på spotmarknaderna. Så hur kan man påstå att det är osubventionerade priser? Jo, logiken är förstås att det handlar om en sorts marknadsmässig upphandling och att den marknadsaktör som accepterar priset får antas kunna producera elen till en kostnad som är lägre för att kunna göra vinst. När det gäller USAs PPA-er så brukar man beräkna vad PPA-priserna skulle ha blivit utan subventionerna och sen kalla resultatet för det ”osubventionerade” priset. Det finns en logik i det, men en sådan beräkning missar något väldigt centralt, nämligen kostnaden för kapital.

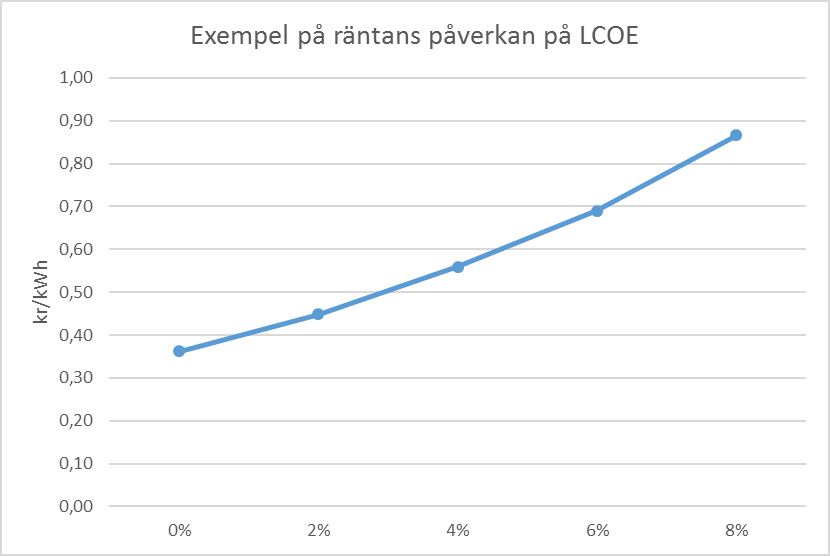

För sol, vind och kärnkraft är lejonparten av kostnaderna i själva uppförandet av verket och tas alltså innan man börjat producera. Det gör sådana projekt väldigt känsliga för ränta, vilket avspeglar sig i LCOE-beräkningar:

Den ränta och avkastning som investerare och banker kräver för att finansiera ett projekt är kraftigt beroende av projektets riskprofil. När avkastningen är garanterad genom en PPA så blir risken i projektet relativt liten. Om man inte misslyckas med att drifta verket så kommer pengarna rulla in på ett förutsägbart sätt. När risken är låg blir räntan låg! Det betyder att utan PPAn så hade det ”osubventionerade” priset blivit högre. Samma gäller för skattesubventionen. Utan den hade räntenivåerna för projektet blivit högre.

Tyvärr finns inga gratisluncher – det projektet tjänar på den lägre riskprofilen belastar den som tar över risken, exempelvis den som utfärdar PPAn, typiskt ett statligt bolag. Eftersom förnybara energislags expansion snabbt sänker spotpriserna vid de tillfällen då energislagen producerar bra, så kommer differensen mellan PPA-priset och spotpriserna att vidgas över tid.

Dolda subventioner

Jag började inlägget med att nämna Borssele vindkraftpark och ett solcellsprojekt i Dubai. Låt oss ta en extra titt på dessa projekt. När det gäller Borssele så har staten bekostat vindutredning, bottenkartläggning mm och i princip gjort en färdig projektplan som företagen får bjuda på. Bara detta är en subvention, givetvis. Sedan står holländska staten för en mycket stor kostnadspost, nämligen offshore nätanslutning. Medan auktionspriset hamnade på cirka €73/MWh, så räknar man med att nätanslutningen ska kosta ytterligare €14/MWh. Men det är troligtvis en första optimistisk uppskattning och dessutom exklusive kapitalkostnader. Den verkliga kostnaden kan lätt bli det dubbla. Sen tillkommer förstås möjligheten att företaget som vann auktionen var för optimistisk och gör förlust.

När det gäller solcellsprojektet i Dubai, så heter parken förstås ”Mohammed bin Rashid Al Maktoum Solar Park” efter landets härskare.

Det säger något om projektets prestige och ställning i Dubai. Det har skrivits och sagts en del om det låga budet – en kommentar från Bloomberg New Energy Finance är denna:

This bid tells us that some bidders are willing to risk a lot for the prestige of being the cheapest solar developer,” said Jenny Chase, head of solar analysis at BNEF. “Nobody knows how it’s meant to work.”

Nej, ingen förstår hur det ska gå ihop. Transparensen är låg, tyvärr, så jag vet inte med säkerhet, men det spekuleras i sånt som gratis land, muslimsk delfinansiering utan ränta, skattebefrielse och att priset är inflationsindexerat och valutagaranterat. Ovanpå, förstås, att Dubai nyttjar billig indisk arbetskraft och har ovanligt goda solresurser.

Det bidrar förstås att Kina har subventionerat fram ett överskott på solcellsproduktion och att vi har ett priskrig där solceller säljs med förlust och där det sägs att kapacitetsutnyttjandet i solcellsfabriker går neråt 50% just nu. Man räknar lite paradoxalt med låg efterfrågan på solceller framöver trots mycket låga priser på paneler. Det beror mycket på det jag skrivit om solcellsbubblorna, att fler och fler länder har byggt 4-8% solcells-el och bränt sig lite vad gäller kostnader och nu har svårt att integrera mer.

Alltså…

Det som kallas osubventionerat brukar inte alls vara det. Förutom att själva garantipriserna/PPA-erna lyfter bort risk från projekten och därmed sänker deras kostnader avsevärt, så finns ofta en uppsjö av andra små och stora subventioner som gör projekt väldigt svåra att jämföra sinsemellan, särskilt som det ofta är svårt att få kompletta uppgifter på villkor och förmåner på olika marknader. Något jag uppmärksammades på nyligen är att amerikanska solcellsbyggare kan utnyttja accelerated depreciation (ungefär direktavskrivning) vilket är en skattemanöver som kan medföra att man återhämtar en viss portion av investeringen inom något år eller två.

Med detta sagt så är det förstås trevligt att solceller nu börjar komma i en sådan ekonomisk position att de kan göra nytta på soliga platser i världen. I Mellanöstern totalt producerade man bara 1.7 TWh solcellsel år 2015, varav mer än hälften i Israel, av cirka 1089 TWh el totalt, dvs en och en halv promille ungefär. Om detta snabbt kan öka en faktor 100 till 15% så kan man exportera mer och billigare naturgas till förnybart-satsande länder i Europa. Eller åtminstone blir inomhusskidbackar i arabländerna billigare att driva, eller så kanske dess pingviner kan få det lite kallare!