Bloggaren Cornucopia havererar dagligen över bolånens storlek och fastighetspriserna i Sverige. Han ser det som en gigantisk bubbla, kallar lånekollektivet för bolånetorskar (BLT) och talar om hur det snart kommer gå åt helvete alltihop. Det kan vara en smart PR-strategi, eftersom bomarknaden, precis som alla marknader, fluktuerar. Med en inte alls försumbar sannolikhet får vi faktiskt en så stor sättning i bopriserna inom tidsspannet för hans aktiva blogg-karriär att han kan säga ”vad var det jag sa” och bli profet-förklarad. Gissar man tillräckligt många gånger får man rätt till slut.

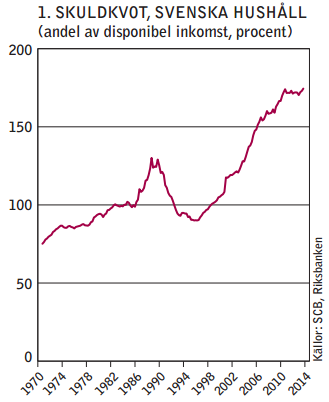

Men ändå – det finns inte särskilt mycket som talar för att vi har en bubbla på fastighetsmarknaden. Visst har hushållens skuldkvot (skulder som andel av disponibel inkomst) gått upp kraftigt i skiftet från höginflationsekonomi till en låginflationsekonomi men det finns det goda skäl till. Från finansinspektionens rapport om bolånen:

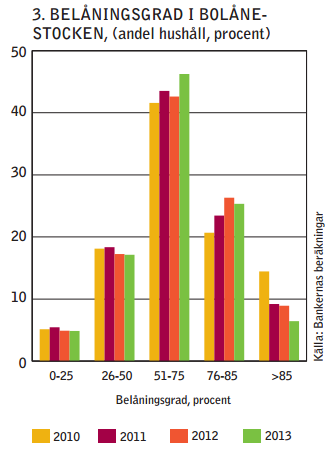

I höginflationsekonomin tvingas man ”inflationsamortera” rejält via räntan (räntan är alltid inflationen plus ett litet påslag). Om inflationen är 10% så krymper lånet till en tredjedel realt på 10 år även om man inte amorterar alls. I låginflationsekonomin kan man lättare använda finansmarknaden till att sprida betalningen över hela sitt liv och inte bara över ett decennium. Det leder till att folk kan satsa mer på sitt boende och belåna sig högre. Men vi ser inga dramatiska förändringar i belåningsgrad i bolånestocken, snarare har de allra värsta exponeringarna krympt markant sen 2010:

Finansinspektionens stresstest/simuleringar av hushållens betalningsförmåga visar att vid ett bostadsprisfall på 20 procent och en arbetslöshet på 10 procent är det bara cirka 2 procent av hushållen som både har underskott i inkomster/utgifter och ett lån som är större än värdet på sin bostad. Vid 40% prisfall blir det 4% av hushållen som har dessa svårigheter. Det betyder dock inte att dessa automatiskt får gå från hus och hem och generera kreditförluster åt bankerna. De kan istället dra åt svångremmen rejält en tid, utnyttja sparpengar, stöttas av föräldrar mm.

Cornucopia lanserar en väldigt ytlig bild av att man ”tjänar på” att amortera. Det stämmer förstås i en snäv betydelse – man kommer självklart betala mindre totalt för ett lån om man betalar av det tidigt. Men nu kanske det inte är den som har mest pengar när han dör som vunnit? Jag hävdar att det finns mycket rationella skäl att strunta i att amortera! Tänkte stödja påståendet med några grafer.

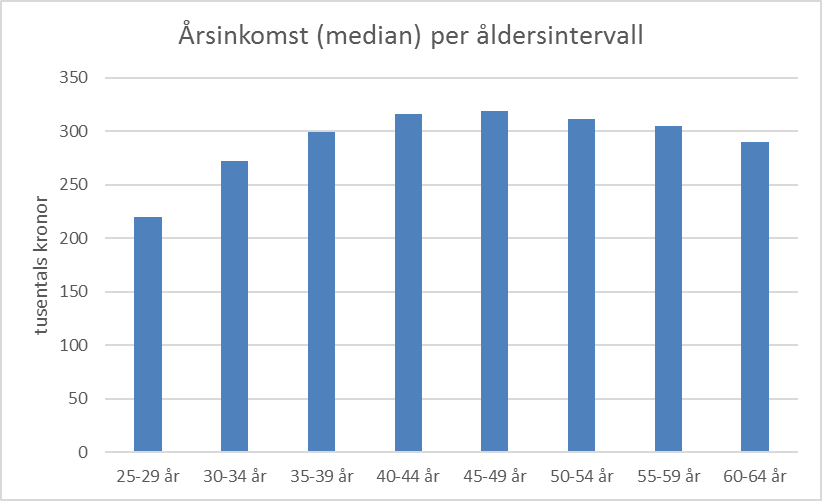

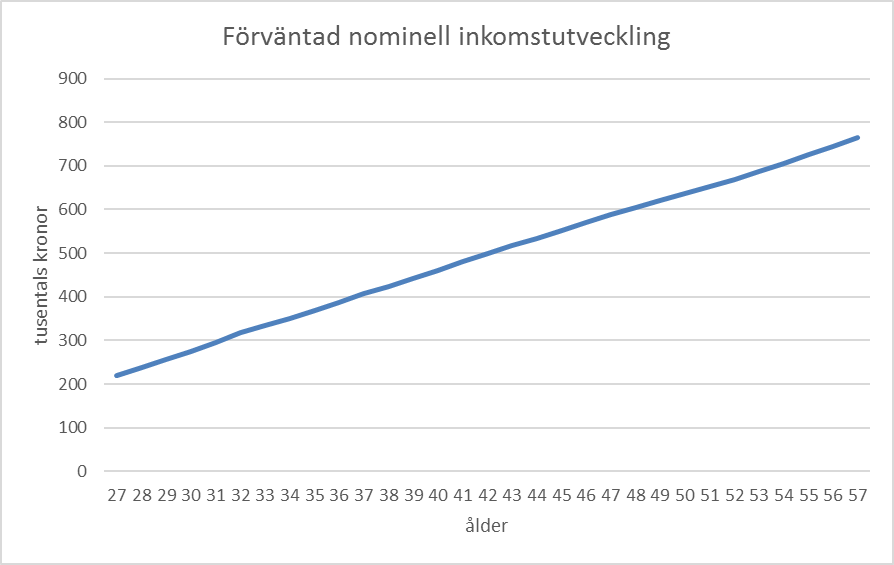

Man har dåliga inkomster som ung och har som bäst inkomster när man är 40-50 år:

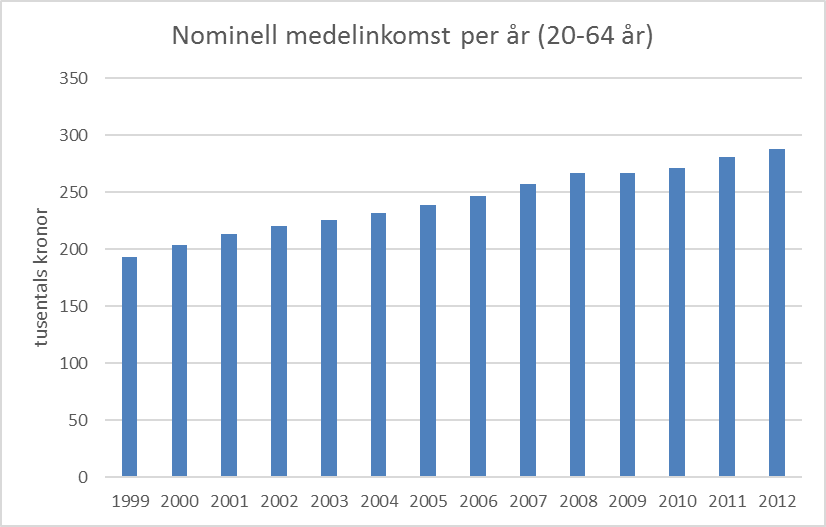

Historiskt har de nominella (dvs inflationsuppblåsta) medelinkomsterna, trots låg inflation, ökat med drygt 3.1% per år:

Om man slår ihop effekterna av dessa två grafer och tittar på vilken nominell inkomstutveckling man kan förvänta sig medan man åldras, så ser man att på 30 år, mellan 27 års ålder och 57 års ålder, så kan man förvänta sig att ens nominella inkomster mer än trefaldigas trots låg inflation!

Det betyder alltså att om du skaffar hus och barn och bolånar 3 miljoner när du är 27 år, så kommer lånet utan amorteringar fortfarande vara 3 miljoner men ”kännas” som mindre än en miljon när du är 57 år gammal, relativt den inkomst du har då.

Med den utvecklingen är det inte konstigt att folk snarare än amorterar istället lånar upp lite extra på huset för att renovera eller tillochmed köpa bilar eller resor. Det är fullständigt rationellt att välja att omfördela ekonomiskt rörelseutrymme till den perioden när man har låg inkomst och hemmavarande barn från perioden då man har hög inkomst och utflugna barn. Cornu föreslår istället att man ska snåla när man har barn hemma för nöjet att binda förmögenhet i huset som man realiserar först när man är för skruttig för att sköta om det. Så vill iallafall inte jag disponera min och min familjs tillvaro!

Faktum är att det är paradoxalt att en domedagsfigur som Cornu inte förespråkar MINDRE amorteringar. När man tror på diverse katastrofscenarier så borde man diskontera framtiden ganska hårt, dvs anta att det är mycket mer värt att bränna pengar nu än att spara dem. Imorgon kanske man har dött i krig eller katastrof, eller så blir pengarna värdelösa pga samhället fallit samman totalt. Vad har man då för att man snålade på barnen och undanhöll dem den där USA-resan, schyssta huset, poolen, iPhonen? Inget.

Tjenna.

Cornucopia? (Evig tillväxt i en ändlig värld?) brukar som bloggnamnet antyder mena att en evig ekonomisk utveckling i en linjes riktning är omöjlig och du motbevisar honom med kurvor över hur utveckling varit och interpolerar dem framåt för att visa hur det kommer att bli. Kul att lyssna på även om ni nog inte kommer att kunna enas 🙂

Jag skulle vilja fråga lite om dina siffror.

1. Jag aldrig begripit Lars E O och andra som konstaterat att nettoförmögenheten är bra så därför är allt bra. För mig framstår det tvärt om som givet att om vi någon gång får en finansbubbla så kommer nettoförmögenheterna att toppa nästan exakt när bubblan brister. Ditt andra diagram visar belåningsgraden för hushåll och jag tycker din argumentation är väldigt lik ränteduvornas. Anta för diskussionens skull att huspriserna de senaste åren skulle ha stigit dubbelt så fort som verkligen var fallet.

Skulle i så fall inte siffrorna för belåningsgrad se ännu mer lugnande ut?

Och är i så fall inte diagrammet över belåningsgrad ett dåligt argument i just denna debatt?

2. Ditt fjärde diagram i detta inlägg visar ”nominell medelinkomst”. Är det verkligen vad du använt eller visar du egentligen siffror för ”nominell disponibel medelinkomst”?

3. Så en delvis annan sak:

Du skrev i en tidigare kommentar att du trodde på klimatuppvärmningen. Det är en teorin som enligt de flesta skulle innebära en ordentlig knäck på kurvor över ekonomisk utveckling? Men du utgår ändå från att det det troligaste är att kurvorna fortsätter. Har du lust att kommentera?

Javisst, en självklart invändning för Cornu vore antagligen att den nominella löneutvecklingen inte kommer vara lika stor framöver. Men det går att göra en ”den dagen, den sorgen” på det. Dvs man kan anpassa sitt amorterande till den nominella löneutvecklingen, så att lånet följer en förutbestämd kurva som andel av bruttolön. Upphör nominell löneutveckling så tacklar man det problemet då genom att amortera litegrann. (Antagligen har man utrymme till amorteringar i det läget, för utan nominell löneutveckling saknas troligen även inflation, varvid räntan är låg.)

1. Jo, det kan jag hålla med om. Belåningsgraden är ett ganska dåligt argument, men det säger ändå något om fallhöjden/luftkudden vid varje given tidpunkt.

2. Nä, inte disponibel inkomst utan nominell bruttoinkomst av tjänst, medel, för alla med inkomst av tjänst. Inkluderar förstås deltidare och andra.

3. Klimatuppvärmningen är ingen snabb process och Sverige får kanske tillochmed ett gynnsammare klimat på medellång sikt. Jag är inte enormt uppdaterad när det gäller analyserna av ekonomisk påverkan från AGW, men ser ingen signifikant risk för AGW-relaterad tillväxtknäck under de tidshorisonter som är relevanta för det här inlägget. Jag har funderat lite på att skriva ett inlägg som förklarar min position vad gäller AGW, apropå det.

1. Vad jag menade var följande: Om vi skulle ha en bubbla skulle genomsnittlig belåningsgrad vara som lägst just innan den sprack. Låg belåningsgrad är alltså ett argument för att vi har en bubbla, inte för att vi har stor motståndskraft.

(Nu blev jag kategorisk för att nå fram, jag inser att om ingen lånar är belåningsgraden noll. Men min tro är ändå att om inflationen är låg, om nästan alla lånar, om majoriteten amorterar mycket lite och om vi har stora prisökningar så är låg belåningsgrad något att se som farligt, inte något lugnande,)

2. Bra.

Vad jag egentligen är intresserad av är följande kurva:

http://www.ekonomifakta.se/sv/Fakta/Ekonomi/Tillvaxt/BNP-per-capita/

Denna siffra är idag lägre än 2007 vilket tangerat tiden innan vi fick det bättre efter 1989. Jag försöker komma fram till hur oroande detta är och är därför intresserad av att hitta fel på kurvan eller förklaringar som det finns ”otrista” sätt att lösa. Därav mitt intresse för dina inkomstsiffror – skulle du kunna skriva ned en länk till dem?

3. Jag tror även klimatalarmisterna menar att det ”ekonomiska kaklet” ligger under andra halvan av seklet så jag tror väl detsamma. Jag var egentligen intresserad av om det alls sysselsätter dina tankar att ekonomiska kurvor, ”framåtskridandet” skulle kunna ändra riktning, ens för låt oss säga en tioårsperiod. Jag tolkar ditt svar som ett nej.

1. Det finns absolut fog för det du säger, men för att komplicera bilden så föregicks bubblan i USA av att amerikaner ofta gjorde refinancing på sina lån, dvs använde ökade fastighetspriser till att öka lånen för att få ut pengar till konsumtion. Låg belåningsgrad är ett tecken på att detta inte görs, och att det mest är nya låntagare som tar på sig större kreditrisker. Fortfarande är en prisbubbla en prisbubbla, givetvis, men hur farlig den är beror på hur många som faktiskt hamnar allvarligt i kläm när den brister.

2. Jag satte ihop en sökning i SCBs statistikdatabas:

http://www.statistikdatabasen.scb.se/pxweb/sv/ssd/START__HE__HE0110__HE0110A/SamForvInk1/?rxid=11216b98-56ce-4bb8-8d23-0cf216b665cb

Väljer medelinkomst, riket, totalt, 20-64 år, totalt och 1999-2012.

Jag hade trott att BNP per capita ökat sen 2007 trots finanskrisen, så det var intressant att du pekade en annan indikation.

3. Mm, det är rätt tolkat.

Jag tror amorteringskraven som är lagda är ganska rimliga. Dessutom när ekonomin går söder nästa gång så har man ännu en åtgärd i verktygslådan, att ta bort amorteringskravet.

Du kan snarare se fram mot ett fall på 80% eller ännu mer.

Då priserna oftast slår under lönekurvan vid en korrektion.

Marknaden överreagerar.

Eftersom fallet troligen kommer bli det största någonsin, redan innan korrektionen är klar, så kommer det troligen att bli fullständig panik på marknaden.

Kanske till och med bottnar på ännu lägre nivåer.

https://4.bp.blogspot.com/-HFb0UNzTv7s/VwJe-pluudI/AAAAAAAAEwM/2pjrZo3Rqao6zljtrCGqMiJDFPzfaM7vA/s1600/Bostadspriser1970-2015.png

Jag vidhåller nog det jag skrev i inlägget: vi har gått från en höginflationsekonomi till en låginflationsekonomi under det tidsspann som din graf visar. Det betyder att det finns rationella skäl till åtminstone en del av bolånens ökning visavi reallönerna. Därför förhåller jag mig skeptisk till att priserna kommer gå under lönekurvan igen med mindre än att vi återgår till hög inflation. Jag ser inga större tecken på förestående dramatik, men å andra sidan, det är väl så det brukar vara. Vi får se.