GWEC, vindbranschens globala samarbetsorganisation, släppte igår statistiken för 2016 och jag har, min vana trogen, knackat ihop några grafer baserat på den nya statistiken kombinerad med BP-rapportens äldre statistik. Den globala utbyggnaden hamnade på 54 GW, vilket är en nedgång med 9 GW från 2015 och en skaplig besvikelse jämför med GWECs prognos på en ökning med en gigawatt.

Global märkeffekt ligger nu på cirka 487 GW och vindens globala marknadsandel av all elproduktion hamnar på cirka 4% under 2016.

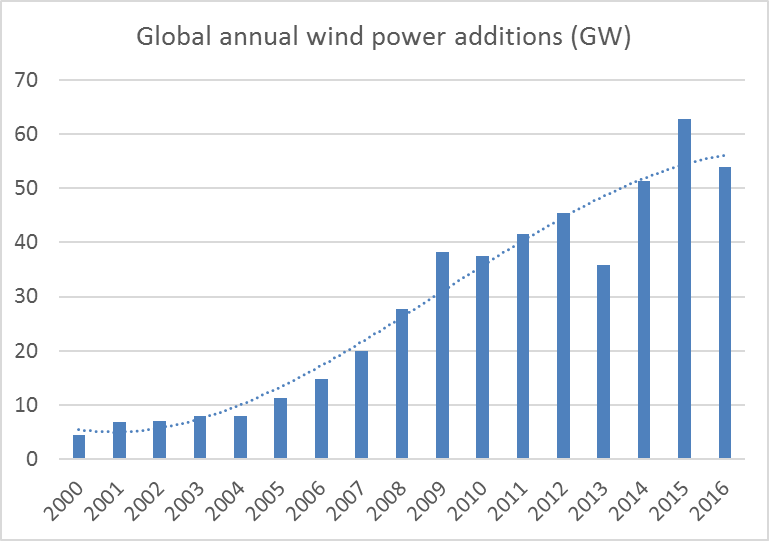

Utbyggnaden visualiserad i en graf ser ut såhär:

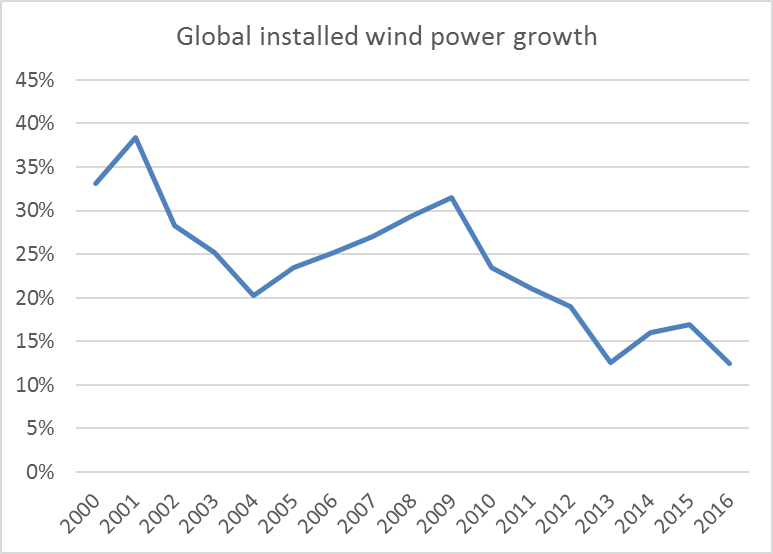

Jag har valt en trendlinje (ett tredjegradspolynom) som understryker mitt antagande att vi är rätt så långt gångna på en s-kurva. Jag har följt statistiken några år och konstaterade tidigt att 2009 var det sista året med ”exponentiell” tillväxt för vindkraften. Sedan dess har utvecklingen varit nära linjär, dvs likartade tillägg varje år. Den årliga procentuella ökningen sjunker relativt stadigt och är nu nere på cirka 12%:

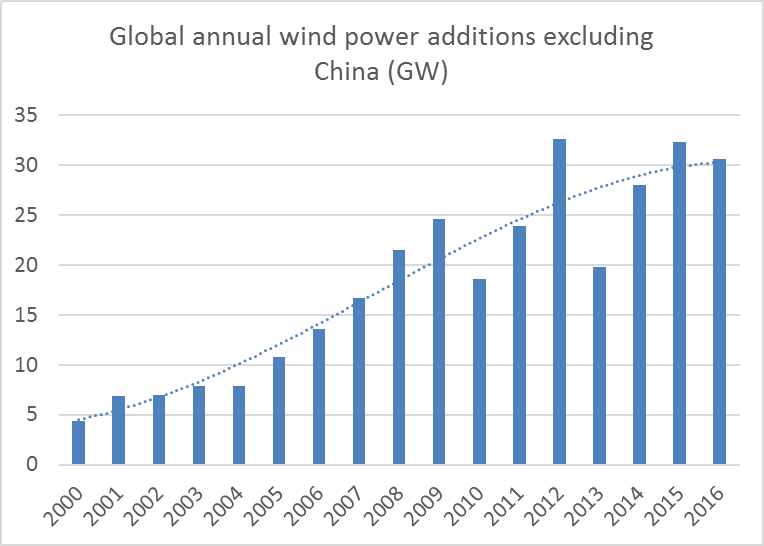

Kina dominerar fortfarande utbyggnaden hyggligt, med ca 23 GW under 2016. Kina har dock subventionerat fram vindkraft utan att kunna ta hand om den i elnätet, så av vinden får stå still, om den ens är inkopplad. Om man bortser från Kina, så är det bästa året hittills 2012:

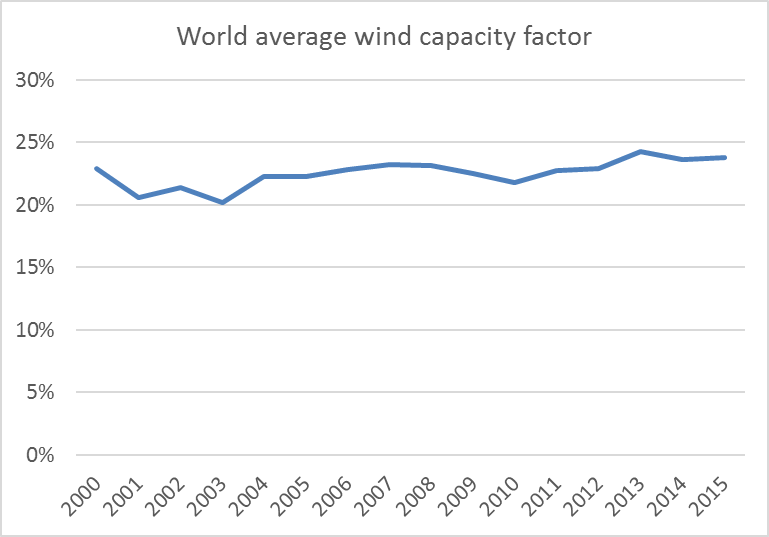

Ibland hör man argumentet att vindkraftens produktion ökar snabbare än effekten pga vindkraften ständigt förbättras. På ett globalt plan ser man inte mycket av det. Jag har räknat fram hur globala genomsnittliga kapacitetsfaktorn utvecklats under 2000-talet och konstaterar att den uppåtgående trenden är ganska obetydlig. Notera att Kina drar ner detta med en genomsnittlig kapacitetsfaktor neråt 16%, medan resten av världen ligger på 27%. (Här finns ännu inte statistik för 2016.)

Slutsatser

Vindkraften växer alltså globalt med ca 54 GW och verkar ha svårt att accelerera. Om vi antar 54 GW per år med 25 års livslängd så kommer det medföra en slutlig global vindkraftsflotta på ca 1350 GW. Med 24% kapacitetsfaktor så motsvarar det en årsproduktion på ca 2800 TWh, vilket idag skulle ge en marknadsandel på 12%. Ett annat sätt att se på det är att utbyggnaden tar en årlig marknadsandel på cirka 0.5% av elproduktionen. Det är relativt blekt, om man jämför med vad som skulle krävas för att bli av med fossilerna.