”May you live in interesting times!” Så lyder en gammal kinesisk förbannelse. Och visst är det intressant att se hur långt man kommer på förnybartspåret, trots att det är något av en förbannelse med tanke på kostnaderna och konsekvenserna.

Jag har filat på några nya grafer som sätter slumpkraftens tillväxt i perspektiv och hjälper oss att få en känsla för hur det kommer utveckla sig. Men först lite ”teori”:

Slumpkraftens potential

Tidigare har jag pekat på hur vindkraftens tillväxt blivit ryckig och ostabil redan på ganska låga nivåer, samt att alla länder som är pionjärer inom solceller, dvs har skaffat sig en signifikant andel sol, numera bygger otroligt lite. De har alltså haft stora solcellsbubblor som sedan brustit. Förnybart-förespråkarna reagerar kraftigt när man påpekar detta och skyller på diverse olika saker: Kolkraftslobbying, finanskrisen, onda regeringar mm. Men det håller inte!

Istället är det så att slumpkraften i pionjärländer har börjat stöta på integrationsproblem och även problem med urholkat värde. För att förstå hur och var behöver vi två grundbegrepp: kapacitetsfaktor (hur mycket kraft man får i genomsnitt jämfört med toppeffekten) samt penetration (hur mycket el kraftslaget producerar som andel av all elproduktion). Båda uttrycks i procent.

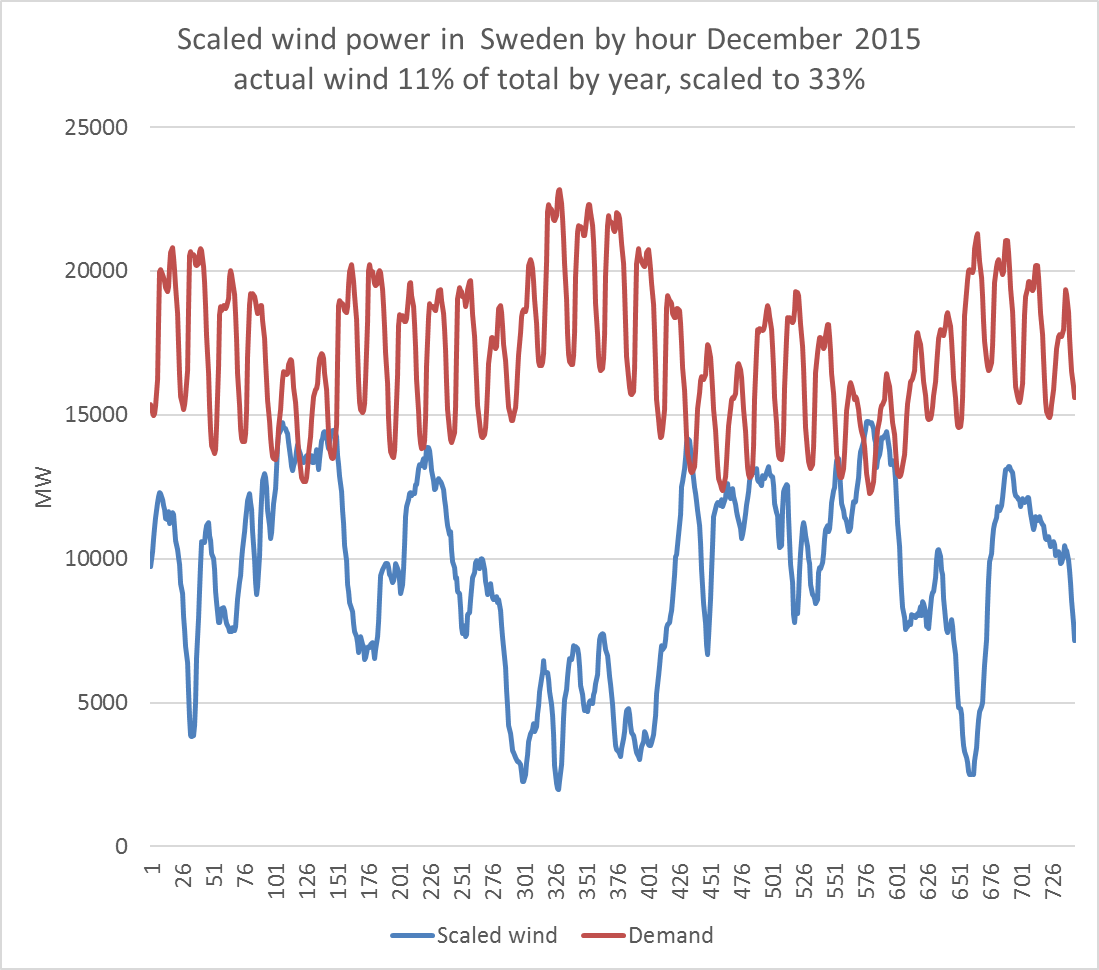

Ett oflexibelt kraftslag (som vind och sol och för all del även kärnkraft) har svårt att närma sig (och överskrida) en penetration som motsvarar kapacitetsfaktorn. Orsaken är att när man närmar sig kapacitetsfaktorn så blir tillgången på el större än efterfrågan vissa perioder och el behöver då lagras eller kastas bort. Här är ett exempel där jag skalat upp Sveriges vindproduktion (egentligen ca 11%) till kapacitetsfaktor-nivån (ca 33%):

Förutom att grafen visar hur vinden ofta är antikorrelerad mot förbrukningen, så ser man att produktionen av vind tidvis börjar överskrida totalförbrukningen.

Uppskalad slumpkraft gör fluktuationerna motsvarande större och svårare att balansera för övriga kraftslag. Ekonomiskt blir kraften värdelös på spotmarknaderna när verken producerar som bäst. Det här är inget större problem för kärnkraft som har en kapacitetsfaktor på 80-90%, men desto värre för sol och vind.

Vindkraftens nuläge

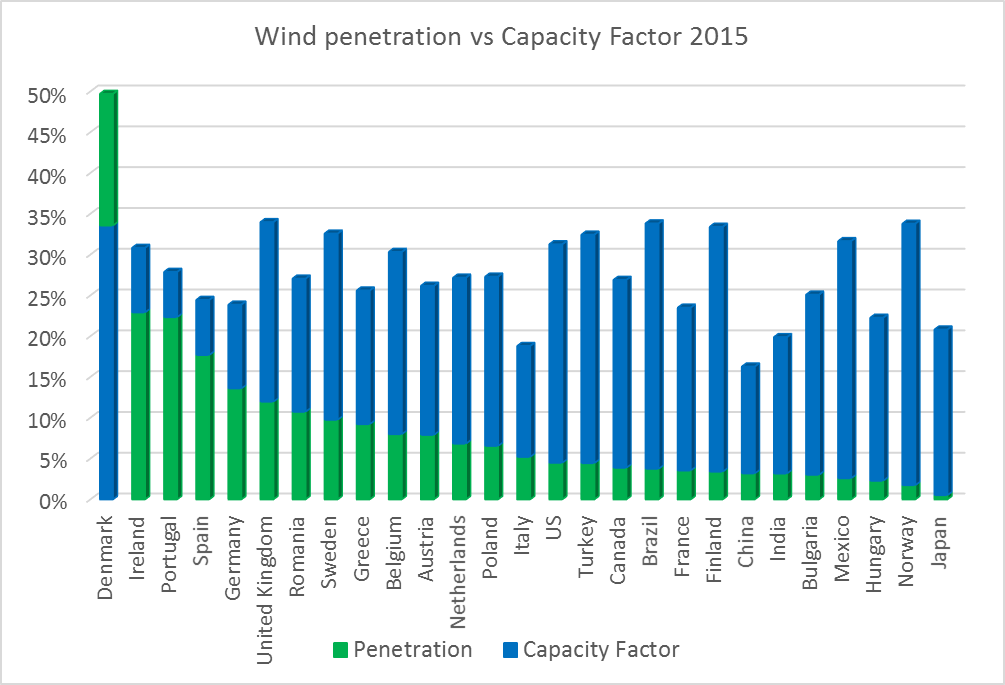

Om vi jämför vindkraftens kapacitetsfaktorer med penetration i olika länder ser det ut såhär:

(En teknisk not: Vindkraftskapacitet räknas i slutet på år medan elproduktionen räknas över hela år. Därför använder jag alltid medelvärdet av årets kapacitet och föregående års kapacitet när jag räknar fram kapacitetsfaktorer för året. Alla grafer i inlägget baseras på siffror från BP 2016.)

I grafen ovan kan vi se att den det enda land vars vindkraft överstiger kapacitetsfaktorn är Danmark, som har åstadkommit detta genom att vara ett mycket litet land med stor elhandel med grannarna. En del av ett elnät kan förstås ha tusentals procent vind, men hela elnät kan svårligen gå över kapacitetsfaktorn.

Trots talet om vindsnurror med hög kapacitetsfaktor så kan vi se att inget land har bättre kapacitetsfaktor i sin vindflotta än ca 34%, samtidigt som Kina är oöverträffat usel på cirka 16%. Det beror på att Kina subventionerat fram vind som man inte har tillräcklig flexibla och starka elnät för att hantera. Därför tvingar man ner produktionen, i den mån man ens anslutit vindparkerna till elnätet!

En annan observation är att vindpotentialen fortfarande är ganska outnyttjad i världen – bara några länder i Europa som kommit nära kapacitetsfaktorn. Totalt i världen ligger vindkraften på cirka 4% av elen.

Solkraftens nuläge

Här är motsvarande graf för solceller:

Ledarländerna i den här listan bygger i stort sett ingen solkraft längre. Italien och Tyskland har högst penetration – cirka 60% av ländernas respektive kapacitetsfaktorer. Jag tog inte med Spanien eftersom Spanien har en hel del termisk solkraft vilket inte särskiljs i BPs siffror och ger högre kapacitetsfaktor.

Bästa kapacitetsfaktorerna är runt 20% och om man tänker sig 15% som ett genomsnitt i världen så når man ungefär lika långt som Italien, med 8% solcellsel (idag ca 1%), utan att ta till dyra batterilösningar mm. Kapacitetsfaktorn kan dock höjas om man använder solföljar-utrustning, men det kräver att man motarbetar de takinstallationer som gröna älskar. (Annars kommer takinstallationerna stjäla utrymme av solföljar-installationer.) Solföljarutrustning kostar förstås extra och ger rörliga delar med vidföljande extra underhåll.

Utvecklingskurvor

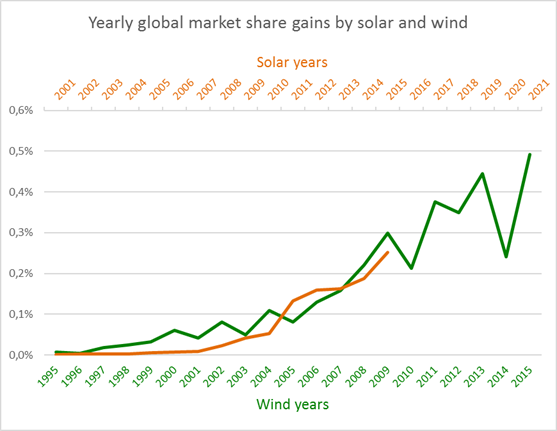

Vindkraften har ett försprång till solcellerna, som bekant. Vindkraftens utveckling kan därför användas för att spå i hur det ska gå för solcellerna. Såhär har det sett ut globalt:

Y-axeln anger tagna marknadsandelar per år. Vindkraften tog allt större marknadsandelar, ”exponentiellt”, fram till 2009. Sedan hände något och utvecklingen intog en mycket långsammare och mer ryckig bana. Medelvärdet de senaste tre åren har varit ca 0.4% tagen marknadsandel per år. Multiplicerat med en livslängd på 25 år så siktar det mot en slutlig global marknadsandel för vinden på 0.4*25 = 10%. Visst kommer vindkraften ta mer marknadsandelar än 0.4% framöver, men ännu så länge finns inget som tyder på att vindkraften kommer bli särskilt dominant. (Kärnkraften tog ca 2% global marknadsandel per år under sina bästa år på 80-talet med livslängder som visat sig vara långt över 40 år.)

Solcellerna har jag lagt på en förskjuten axel för att visa att de idag (2015) står ungefär där vindkraften stod 2009. Även solcellernas årligen erövrade marknadsandel kommer öka, men den historiska vindutvecklingen indikerar en risk för att även solcellerna snart börjar gå in i en mer ryckig och flack bana.

Solcellerna är förstås mer poppis och har en friare och enklare placering och har därför haft en mer brant stigande kurva trots högre kostnader. Den kan därmed även komma att skjuta upp högre, men med tanke på en dess lägre kapacitetsfaktor och att fler och fler länders solcellsbubblor spricker, så kommer inbromsningen isåfall bli desto tuffare. Vi vet att 2016 kommer medföra en ökning, men jag förutspår att 2017 blir det första solcellsåret som är sämre än det föregående.

Sammanfattning

Solcellerna ligger nu cirka 6 år efter vindkraften och knappar in på försprånget. Men fortfarande är utbyggnadstakterna av båda slumpkraft-slagen väldigt svaga om vi ser till vilka marknadsandelar som skulle behövas tas för ”100% förnybart”. Det finns också goda skäl att anta att visionen är svår att åstadkomma. Om slumpkraften tänjs och når upp till kapacitetsfaktorerna på 30 respektive 15% så blir summan bara 45% av världens el, och detta antagligen så långt in i framtiden att förbättringen äts upp av ökad efterfrågan. Vattenkraft och biomassa kan eller bör inte stå för resten, utan kanske 15% tillsammans som högst.

De gröna skriker varg när det gäller klimatet, men vägrar samtidigt plocka upp geväret utan skickar istället in en nybakad genuscertifierad relationskonsult i hagen. Vi har inget pionjär-elnät inom slumpkraft som visar på höga andelar. Frankrike visade däremot upp 80% kärnkraft redan för 25 år sen.

”Totalt i världen ligger vindkraften på cirka 4% av elen.”

Har du någon källa på den siffran, tycker den verkar lite hög…

BP-rapporten anger produktionen år 2015 till 841 TWh av totala 24098 TWh. Det blir 3.49% vilket bör avrundas till 3%, förstås, men för 2016 räknar jag med att man hamnar nära 4%. Vinden tar ungefär 0.5% marknadsandel per år nu.

Ok, det kan jag faktiskt köpa…

”De gröna skriker varg när det gäller klimatet, men vägrar samtidigt plocka upp geväret utan skickar istället in en nybakad genuscertifierad relationskonsult i hagen.”

Klockrent! helt underbar och (dessvärre) helt sann!